行研数据库

行研数据库

-

图表数据

图表数据 - 产业概述

- 竞争格局

- 技术变革

- 行业数据

- 政策法规

- 商业模式

- 产业链

- 市场容量

- 图说行业

-

研究报告

研究报告 - 行业精选

- 投资策略

- 公司研究

- 原创报告

- 原创图表

- 全文检索

- 目录查询

- 专题报告

- 数说行业

-

产业数据

产业数据 - 深度新闻

- 产业图谱

- 产业标签

- 产业数据

- 行业榜单

- 品牌数据

- 行业政策

- 行业标准

- 行业会展

创投数据库

创投数据库

-

创业投资

创业投资 - 国内项目

- 海外项目

- 独角兽

- 创投机构

- 机构战绩

- 创投动态

- 热门赛道

- 热门机构

-

基金备案

基金备案 - 创投管理人

- 证券管理人

- 其他管理人

- 创业基金

- 股权基金

- 证券基金

- 金融机构

- TOP500

-

城市经济

城市经济 - 数据分析

- 基本信息

- 经济数据

- 投资基金

- 上市公司

- 特色企业

- 宏观数据

- 央企数据

- 创投全景

证券数据库

证券数据库

-

招股书

招股书 - 中国主板

- 中国科创板

- 中国创业板

- 新三板

- 香港主板

- 纽交所中概股

- 纳斯达克中概股

- 中介机构

-

证券研究

证券研究 - 个股查询

- 行业板块

- 概念板块

- 机构调研

- 股票交易

- 外汇数据

- 期货数据

- 热门板块

-

上市发行

上市发行 - 新股上会

- 最新申报

- 上会通过

- 暂缓表决

- 取消审核

- 上市辅导

- 新股上会

商业数据库

商业数据库

-

专业数据

专业数据 - 城市经济数据库

- 创业投资数据库

- 中央企业数据库

- 行业研究数据库

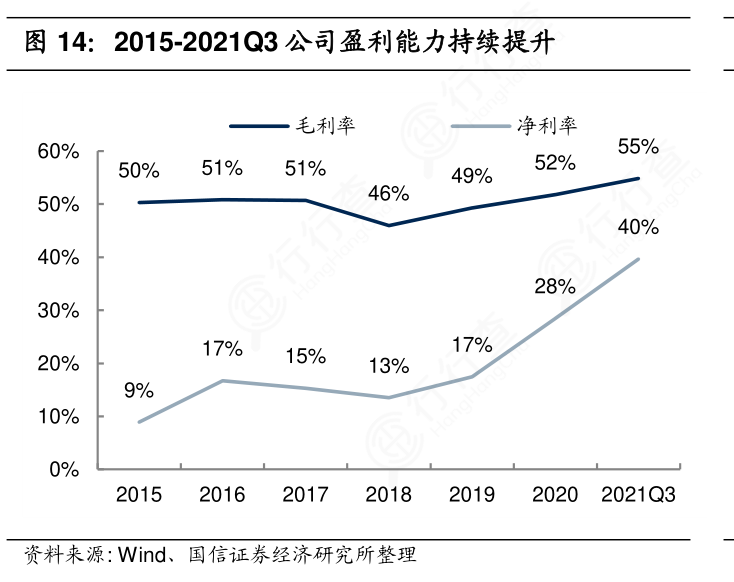

拓品类逻辑持续兑现,齿科/工业新品需求旺盛带动收入业绩高增长。公司营业收入自2015年的2.13亿元增至2020年的7.84亿元,近五年CAGR达到29.77%。归母净利润由2015年的0.19亿元增长到2020年的2.22亿元,CAGR高达63.65%。2021年前三季度营收8.24亿元,同比+48.62%,归母净利润3.26亿元,同比+109.23%。收入业绩大幅增长主要系普放静态产品持续导入大客户,实现稳健增长,且齿科、工业新产品下游需求旺盛,实现快速增长。盈利能力持续提升,新品储备长期增长动力充足。2015-2019年公司毛利率/净利率稳定在50%/15%左右,2020年毛利率/净利率分别为51.80%/28.45%,同比增长2.53/11.00个pct。2021Q1-Q3毛利率/净利率为54.84%/39.68%,同比提升2.01/11.45个pct。公司毛利率、净利率快速提升,期间费用率整体下降,主要系降本措施有效,规模效应彰显,齿科/工业等动态产品放量产品结构优化。长期来看,公司基于研发实力强、产品性能及性价比优势突出、覆盖全球头部客户资源等优势,叠加产品底层技术延展性强,公司中长期动态产品拓品类逻辑清晰。今年以来齿科、工业新产品需求旺盛、客户认可度高,长期看齿科赛道空间大且渗透率低,工业领域动力电池检测和半导体后端封装检测将成为新的增长点。医疗动态领域,储备C臂、乳腺、放疗、胃肠、DSA等高端动态产品有序推进,长期增长动力充足。