行研数据库

行研数据库

-

图表数据

图表数据 - 产业概述

- 竞争格局

- 技术变革

- 行业数据

- 政策法规

- 商业模式

- 产业链

- 市场容量

- 图说行业

-

研究报告

研究报告 - 行业精选

- 投资策略

- 公司研究

- 原创报告

- 原创图表

- 全文检索

- 目录查询

- 专题报告

- 数说行业

-

产业数据

产业数据 - 深度新闻

- 产业图谱

- 产业标签

- 产业数据

- 行业榜单

- 品牌数据

- 行业政策

- 行业标准

- 行业会展

创投数据库

创投数据库

-

创业投资

创业投资 - 国内项目

- 海外项目

- 独角兽

- 创投机构

- 机构战绩

- 创投动态

- 热门赛道

- 热门机构

-

基金备案

基金备案 - 创投管理人

- 证券管理人

- 其他管理人

- 创业基金

- 股权基金

- 证券基金

- 金融机构

- TOP500

-

城市经济

城市经济 - 数据分析

- 基本信息

- 经济数据

- 投资基金

- 上市公司

- 特色企业

- 宏观数据

- 央企数据

- 创投全景

证券数据库

证券数据库

-

招股书

招股书 - 中国主板

- 中国科创板

- 中国创业板

- 新三板

- 香港主板

- 纽交所中概股

- 纳斯达克中概股

- 中介机构

-

证券研究

证券研究 - 个股查询

- 行业板块

- 概念板块

- 机构调研

- 股票交易

- 外汇数据

- 期货数据

- 热门板块

-

上市发行

上市发行 - 新股上会

- 最新申报

- 上会通过

- 暂缓表决

- 取消审核

- 上市辅导

- 新股上会

商业数据库

商业数据库

-

专业数据

专业数据 - 城市经济数据库

- 创业投资数据库

- 中央企业数据库

- 行业研究数据库

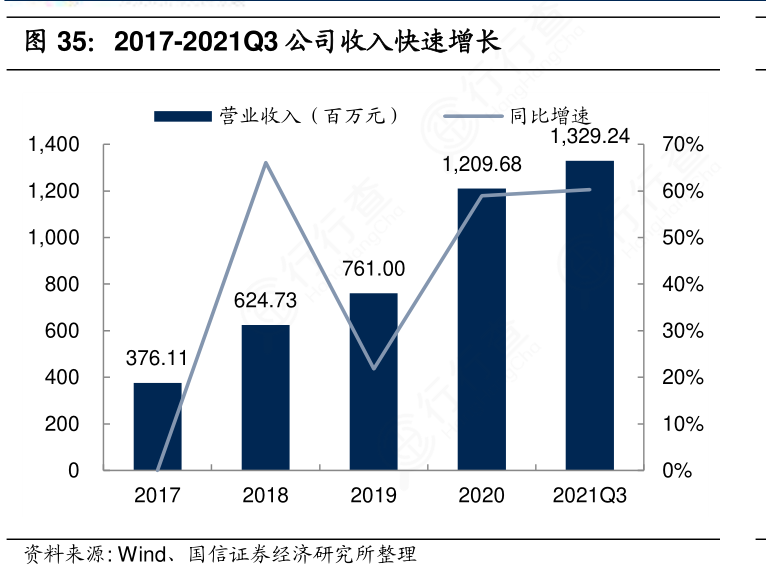

收入业绩高增长,盈利能力保持较高水平。公司2017-2020年收入/归母净利润CAGR分别为47.61%/62.00%,21Q1-Q3收入13.29亿元,同比增长60.25%,归母净利润3.07亿元,同比增长65.12%。按下游行业分布来看,公司前三季度来自3C/新能源/汽车/光伏/工业机器人行业收入为3.20/3.20/1.68/0.72/0.53亿元,分别占比24.07%/24.07%/12.64%/5.42%/3.99%,3C、新能源、汽车合计占比超60%,且得益于锂电设备需求新能源业务占比快速提升。长期来看,中国制造升级、工业自动化大幅普及的趋势下自动化零部件有巨大发展空间,怡合达作为国内领先的FA工厂自动化零部件一站式供应商将充分受益,有望在万亿赛道中加速成长,我们持续看好公司长期成长性。