行研数据库

行研数据库

-

图表数据

图表数据 - 产业概述

- 竞争格局

- 技术变革

- 行业数据

- 政策法规

- 商业模式

- 产业链

- 市场容量

- 图说行业

-

研究报告

研究报告 - 行业精选

- 投资策略

- 公司研究

- 原创报告

- 原创图表

- 全文检索

- 目录查询

- 专题报告

- 数说行业

-

产业数据

产业数据 - 深度新闻

- 产业图谱

- 产业标签

- 产业数据

- 行业榜单

- 品牌数据

- 行业政策

- 行业标准

- 行业会展

创投数据库

创投数据库

-

创业投资

创业投资 - 国内项目

- 海外项目

- 独角兽

- 创投机构

- 机构战绩

- 创投动态

- 热门赛道

- 热门机构

-

基金备案

基金备案 - 创投管理人

- 证券管理人

- 其他管理人

- 创业基金

- 股权基金

- 证券基金

- 金融机构

- TOP500

-

城市经济

城市经济 - 数据分析

- 基本信息

- 经济数据

- 投资基金

- 上市公司

- 特色企业

- 宏观数据

- 央企数据

- 创投全景

证券数据库

证券数据库

-

招股书

招股书 - 中国主板

- 中国科创板

- 中国创业板

- 新三板

- 香港主板

- 纽交所中概股

- 纳斯达克中概股

- 中介机构

-

证券研究

证券研究 - 个股查询

- 行业板块

- 概念板块

- 机构调研

- 股票交易

- 外汇数据

- 期货数据

- 热门板块

-

上市发行

上市发行 - 新股上会

- 最新申报

- 上会通过

- 暂缓表决

- 取消审核

- 上市辅导

- 新股上会

商业数据库

商业数据库

-

专业数据

专业数据 - 城市经济数据库

- 创业投资数据库

- 中央企业数据库

- 行业研究数据库

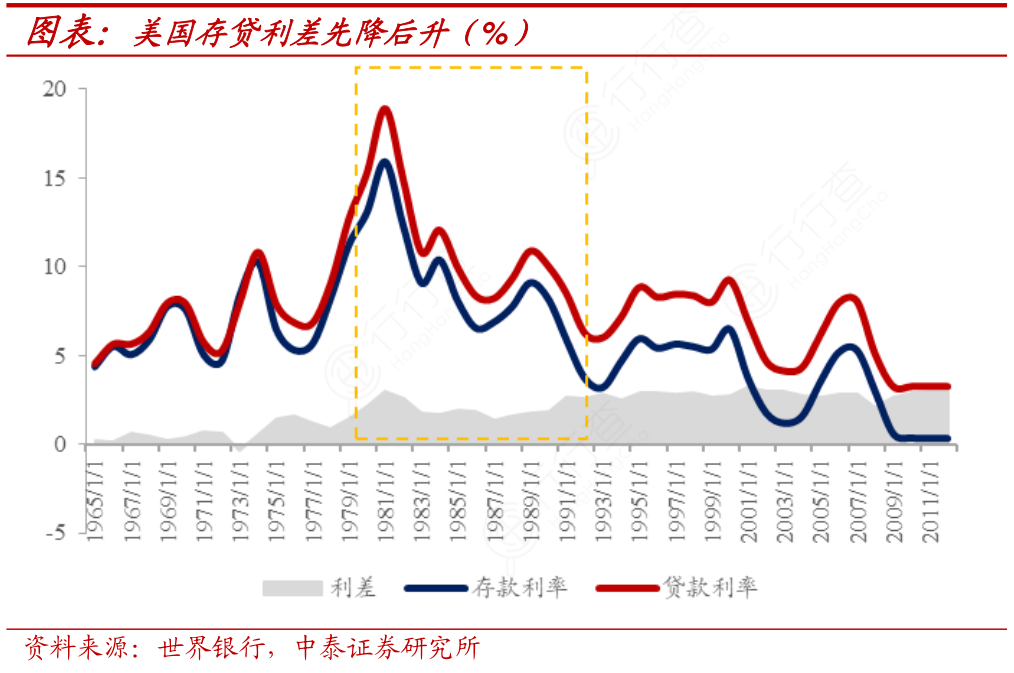

利差:短期利差会收窄,长期利差取决于银行的风险定价能力。1)从美国市场经验看,银行短期利差会收窄。1980至1985年(利率市场化完成前5年),美国银行业平均存贷款利差为2.17%,1986至1990年(利率市场化完成后5年)美国银行业平均存贷款利差下降49bp至1.68%。2)但从长期看,商业银行可以通过提升竞争力抵消负面冲击。以富国银行为例,1980年富国银行净息差水平与美国银行业持平,但其通过聚焦小企业与个人客户业务,获取高定价贷款与低成本存款(08年富国银行贷款收益率高于美国银行业平均水平98bp,存款成本低于美国银行业平均水平54bp),NIM水平快速提高。利率市场化后,富国银行NIM水平最高比全国平均水平高出200BPs。

-

非常想了解射频低噪声放大器工作原理示意图的准确答案?

非常想了解射频低噪声放大器工作原理示意图的准确答案?

-

非常想了解项目2013~今净利润中枢在29亿元的答案?

非常想了解项目2013~今净利润中枢在29亿元的答案?

-

如何才能知道2009-2017我国民航全行业运输飞机期末在册数量_(架)具体情况如何?

如何才能知道2009-2017我国民航全行业运输飞机期末在册数量_(架)具体情况如何?

- 04 想关注一下17Q1以来三线城市居民出境游占比缓慢提升是怎样的呢?

- 05 非常想了解临床前CRO头部公司对比这个问题?

- 06 请教各位朋友公司ROA与ROE变化情况的准确答案?

- 07 谁知道中信出版2016-2018年图书出版与发行收入与增速(亿元)的消息?

- 08 咨询大家钴供需对比这个问题?

- 09 一起讨论下卓胜微对晶圆制造、封装的具体技术要求及变化的情况?

- 10 谁知道第一批风电平价上网项目规模分布(GW)的答案?