行研数据库

行研数据库

-

图表数据

图表数据 - 产业概述

- 竞争格局

- 技术变革

- 行业数据

- 政策法规

- 商业模式

- 产业链

- 市场容量

- 图说行业

-

研究报告

研究报告 - 行业精选

- 投资策略

- 公司研究

- 原创报告

- 原创图表

- 全文检索

- 目录查询

- 专题报告

- 数说行业

-

产业数据

产业数据 - 深度新闻

- 产业图谱

- 产业标签

- 产业数据

- 行业榜单

- 品牌数据

- 行业政策

- 行业标准

- 行业会展

创投数据库

创投数据库

-

创业投资

创业投资 - 国内项目

- 海外项目

- 独角兽

- 创投机构

- 机构战绩

- 创投动态

- 热门赛道

- 热门机构

-

基金备案

基金备案 - 创投管理人

- 证券管理人

- 其他管理人

- 创业基金

- 股权基金

- 证券基金

- 金融机构

- TOP500

-

城市经济

城市经济 - 数据分析

- 基本信息

- 经济数据

- 投资基金

- 上市公司

- 特色企业

- 宏观数据

- 央企数据

- 创投全景

证券数据库

证券数据库

-

招股书

招股书 - 中国主板

- 中国科创板

- 中国创业板

- 新三板

- 香港主板

- 纽交所中概股

- 纳斯达克中概股

- 中介机构

-

证券研究

证券研究 - 个股查询

- 行业板块

- 概念板块

- 机构调研

- 股票交易

- 外汇数据

- 期货数据

- 热门板块

-

上市发行

上市发行 - 新股上会

- 最新申报

- 上会通过

- 暂缓表决

- 取消审核

- 上市辅导

- 新股上会

商业数据库

商业数据库

-

专业数据

专业数据 - 城市经济数据库

- 创业投资数据库

- 中央企业数据库

- 行业研究数据库

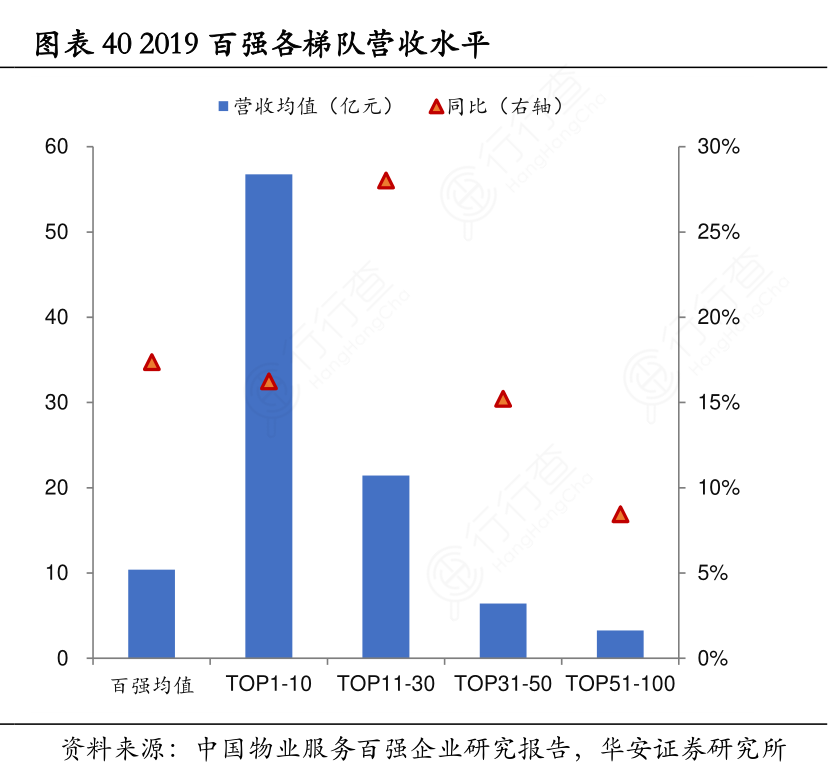

行业发展的初期,头部企业凭借集团自上而下的资源输送及强化第三方拓展能力,短期内实现规模的迅速提升。行业发展格局逐步形成的同时,头部企业不再盲目的追求管理面积的增长,而是由规模向质量过渡。以物业百强为例,2019年营业收入均值达10.40亿元,同比增长17.38%,高于同期在管规模增速近2.3个百分点,质量提升高于规模增长。分梯队来看,TOP10实现营收均值约56.76亿元,同比增长16.24%;TOP11-30作为第二梯队实现营收均值约21.42亿元,同比增长28.02%,在各梯队中增速最快;TOP31-50实现营收均值6.41亿元、TOP51-100实现营收均值3.25亿元,同比分别增长15.22%和8.46%,虽有增长,但增速低于百强平均水平。值得注意的是,百强企业在净利润上的梯队分化较营收口径更明显,TOP10/11-30净利润均值分别达6.60亿元、1.84亿元,为百强均值的7.25倍和1.84倍;而TOP31-50/51-100的增速相对较缓。