行研数据库

行研数据库

-

图表数据

图表数据 - 产业概述

- 竞争格局

- 技术变革

- 行业数据

- 政策法规

- 商业模式

- 产业链

- 市场容量

- 图说行业

-

研究报告

研究报告 - 行业精选

- 投资策略

- 公司研究

- 原创报告

- 原创图表

- 全文检索

- 目录查询

- 专题报告

- 数说行业

-

产业数据

产业数据 - 深度新闻

- 产业图谱

- 产业标签

- 产业数据

- 行业榜单

- 品牌数据

- 行业政策

- 行业标准

- 行业会展

创投数据库

创投数据库

-

创业投资

创业投资 - 国内项目

- 海外项目

- 独角兽

- 创投机构

- 机构战绩

- 创投动态

- 热门赛道

- 热门机构

-

基金备案

基金备案 - 创投管理人

- 证券管理人

- 其他管理人

- 创业基金

- 股权基金

- 证券基金

- 金融机构

- TOP500

-

城市经济

城市经济 - 数据分析

- 基本信息

- 经济数据

- 投资基金

- 上市公司

- 特色企业

- 宏观数据

- 央企数据

- 创投全景

证券数据库

证券数据库

-

招股书

招股书 - 中国主板

- 中国科创板

- 中国创业板

- 新三板

- 香港主板

- 纽交所中概股

- 纳斯达克中概股

- 中介机构

-

证券研究

证券研究 - 个股查询

- 行业板块

- 概念板块

- 机构调研

- 股票交易

- 外汇数据

- 期货数据

- 热门板块

-

上市发行

上市发行 - 新股上会

- 最新申报

- 上会通过

- 暂缓表决

- 取消审核

- 上市辅导

- 新股上会

商业数据库

商业数据库

-

专业数据

专业数据 - 城市经济数据库

- 创业投资数据库

- 中央企业数据库

- 行业研究数据库

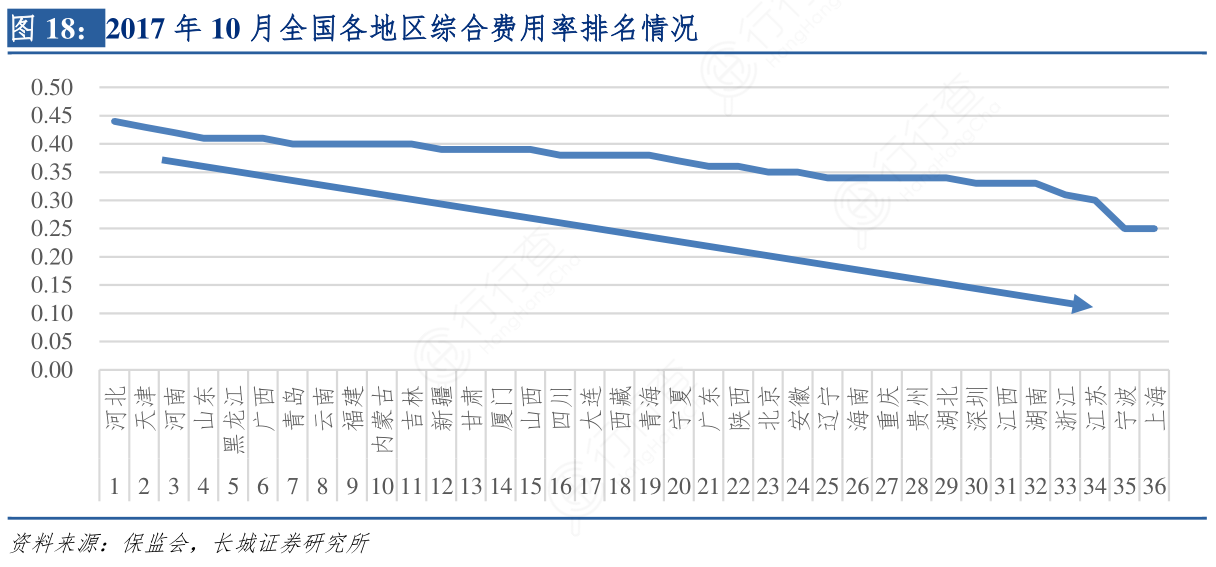

但值得注意的是,三期商车费改有可能在2018年初前开始实施。但短时间内不会全面推开,而是选择在个别费用率较高地区率先实施“双70%”的费率浮动系数(即在计算商业车险保费时,自主渠道系数以及自主核保系数最低可以达到70%),预计首批开放试点的地区在5个左右。三期商车费改的实施无疑将导致保费充足度进一步下降,以及赔付率的上升,从而进一步挤压险企费用空间,对于依靠高手续费率才在市场占据一席之地的广大中小型财产险公司来说,留给他们的竞争空间更少了,转型的时间也更少了。在“监管姓监”以及不断深化市场化改革的大背景下,中小产险将面临更加激烈的竞争市场环境。总体上我们认为产险长期看是好行业,但预计需要经历几年的洗牌,行业需要渡过较为艰难发展周期。