行研数据库

行研数据库

-

图表数据

图表数据 - 产业概述

- 竞争格局

- 技术变革

- 行业数据

- 政策法规

- 商业模式

- 产业链

- 市场容量

- 图说行业

-

研究报告

研究报告 - 行业精选

- 投资策略

- 公司研究

- 原创报告

- 原创图表

- 全文检索

- 目录查询

- 专题报告

- 数说行业

-

产业数据

产业数据 - 深度新闻

- 产业图谱

- 产业标签

- 产业数据

- 行业榜单

- 品牌数据

- 行业政策

- 行业标准

- 行业会展

创投数据库

创投数据库

-

创业投资

创业投资 - 国内项目

- 海外项目

- 独角兽

- 创投机构

- 机构战绩

- 创投动态

- 热门赛道

- 热门机构

-

基金备案

基金备案 - 创投管理人

- 证券管理人

- 其他管理人

- 创业基金

- 股权基金

- 证券基金

- 金融机构

- TOP500

-

城市经济

城市经济 - 数据分析

- 基本信息

- 经济数据

- 投资基金

- 上市公司

- 特色企业

- 宏观数据

- 央企数据

- 创投全景

证券数据库

证券数据库

-

招股书

招股书 - 中国主板

- 中国科创板

- 中国创业板

- 新三板

- 香港主板

- 纽交所中概股

- 纳斯达克中概股

- 中介机构

-

证券研究

证券研究 - 个股查询

- 行业板块

- 概念板块

- 机构调研

- 股票交易

- 外汇数据

- 期货数据

- 热门板块

-

上市发行

上市发行 - 新股上会

- 最新申报

- 上会通过

- 暂缓表决

- 取消审核

- 上市辅导

- 新股上会

商业数据库

商业数据库

-

专业数据

专业数据 - 城市经济数据库

- 创业投资数据库

- 中央企业数据库

- 行业研究数据库

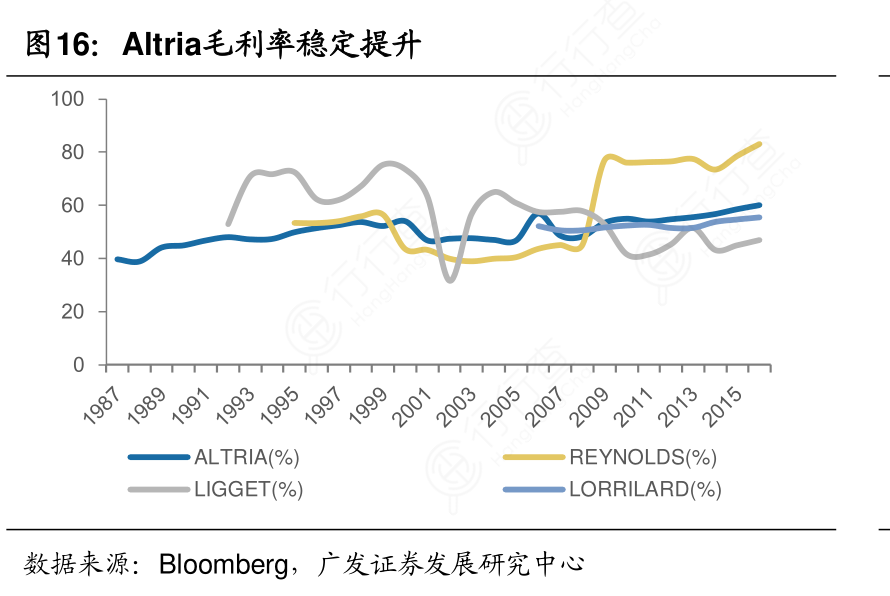

烟草由于上瘾性品牌粘性强,规模效应明显,龙头地位难撼动,长期能够实现高毛利率、高ROE、高净利率,同时盈利能力持续不断提升。由于烟草行业具有明显的规模效应,龙头企业在成本和费用的管控上具有明显的优势,且烟草本身上瘾性高,消费者对特定烟草品牌具有依赖性,因此外来竞争者进入烟草行业难度很大,行业龙头盈利能力能够稳定提升。相较于竞争对手不稳定的经营水平,龙头企业Altria(菲利普·莫里斯于2003年改名Altria)盈利能力稳步提升,毛利率从1987年的39.64%稳步上升至59.94%,净利率从1987年的6.54%提升至2006年的33.42%,在四家主要美国烟草公司中最高,ROE水平持续高于其他竞争对手,并从1996年的44.70%提高到2016年的181.66%。07/08年相继剥离卡夫食品和菲利普·莫里斯国际,剥离前(1987年-2006年)净利润复合增速达10.4%,剥离后净利率依旧保持稳定上升态势,至2016仍保持最高,2009年-2016年净利润CAGR为6.6%。

-

我想了解一下二次设备毛利率(2019前三季,2020前三季,%)的答案?

我想了解一下二次设备毛利率(2019前三季,2020前三季,%)的答案?

-

如何了解沧州大化毛利率、净利率水平问题的答案?

如何了解沧州大化毛利率、净利率水平问题的答案?

-

想请教下各位一手房成交套数环比分析(月度)是怎样的呢?

想请教下各位一手房成交套数环比分析(月度)是怎样的呢?

- 04 你知道Altria和Reynolds市占率提升主要源于收购的答案?

- 05 我想了解一下二次设备归母净利润同比增速(2020前三季度,%)是怎样的呢?

- 06 如何了解2014-2016年公司LDS营收变化确切的情况?

- 07 如何解释中泰化学毛利率、净利率水平具体情况?

- 08 你知道2014-2017H温泉客栈的经营数据问题的答案?

- 09 咨询下各位大神国内各企业23价肺炎疫苗批签发及中标价格情况具体情况?

- 10 想请教下各位二次设备收入同比增速(2020前三季度,%)的准确答案?