行研数据库

行研数据库

-

图表数据

图表数据 - 产业概述

- 竞争格局

- 技术变革

- 行业数据

- 政策法规

- 商业模式

- 产业链

- 市场容量

- 图说行业

-

研究报告

研究报告 - 行业精选

- 投资策略

- 公司研究

- 原创报告

- 原创图表

- 全文检索

- 目录查询

- 专题报告

- 数说行业

-

产业数据

产业数据 - 深度新闻

- 产业图谱

- 产业标签

- 产业数据

- 行业榜单

- 品牌数据

- 行业政策

- 行业标准

- 行业会展

创投数据库

创投数据库

-

创业投资

创业投资 - 国内项目

- 海外项目

- 独角兽

- 创投机构

- 机构战绩

- 创投动态

- 热门赛道

- 热门机构

-

基金备案

基金备案 - 创投管理人

- 证券管理人

- 其他管理人

- 创业基金

- 股权基金

- 证券基金

- 金融机构

- TOP500

-

城市经济

城市经济 - 数据分析

- 基本信息

- 经济数据

- 投资基金

- 上市公司

- 特色企业

- 宏观数据

- 央企数据

- 创投全景

证券数据库

证券数据库

-

招股书

招股书 - 中国主板

- 中国科创板

- 中国创业板

- 新三板

- 香港主板

- 纽交所中概股

- 纳斯达克中概股

- 中介机构

-

证券研究

证券研究 - 个股查询

- 行业板块

- 概念板块

- 机构调研

- 股票交易

- 外汇数据

- 期货数据

- 热门板块

-

上市发行

上市发行 - 新股上会

- 最新申报

- 上会通过

- 暂缓表决

- 取消审核

- 上市辅导

- 新股上会

商业数据库

商业数据库

-

专业数据

专业数据 - 城市经济数据库

- 创业投资数据库

- 中央企业数据库

- 行业研究数据库

行业研究数据库

行业图谱研究

行业深度新闻

创业投资数据库

知名创投机构

重点项目动态

证券研究数据库

中国宏观数据

区域上市企业

2022-07-01

传统产业 | 行业数据

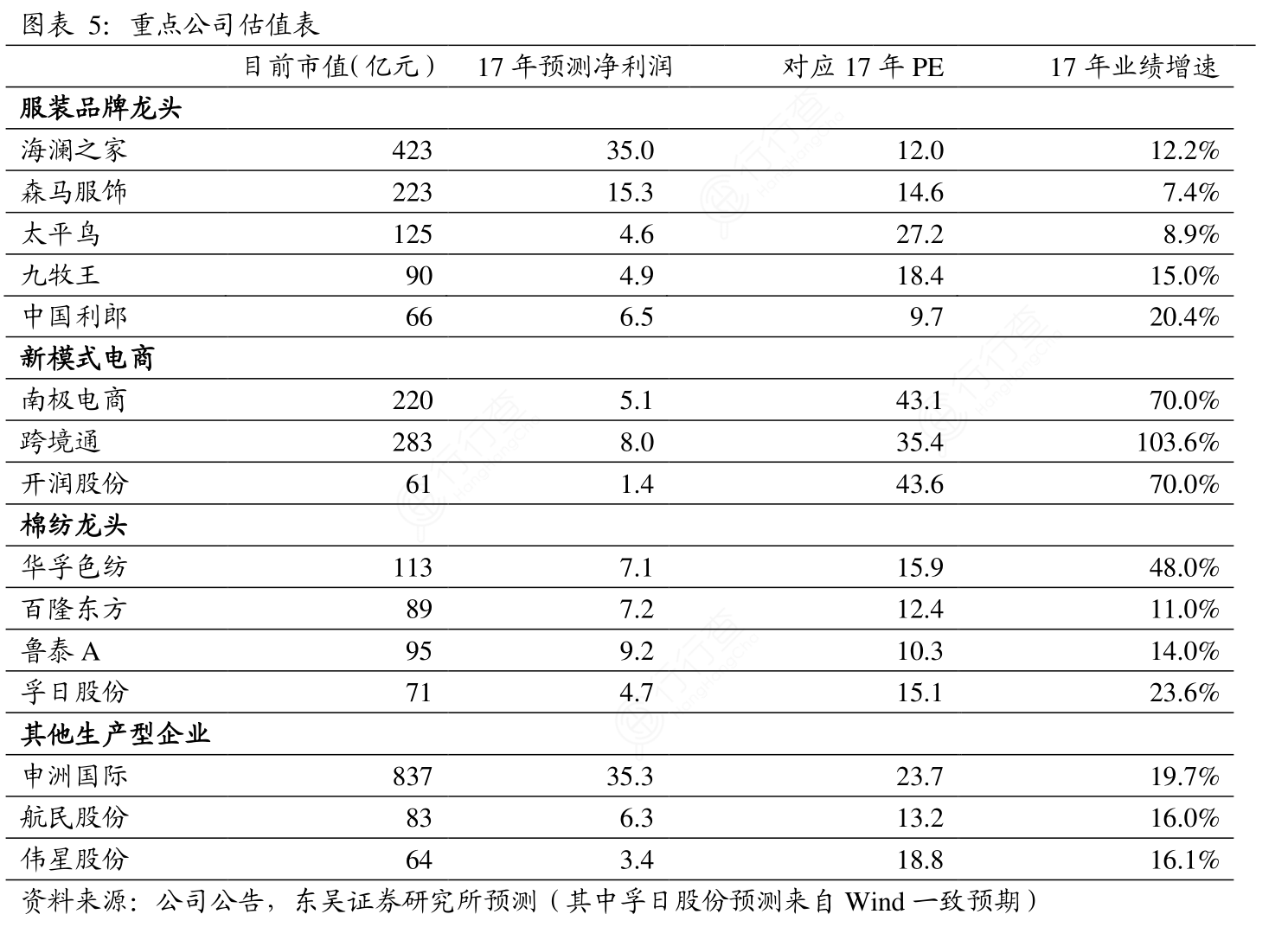

其次,我们认为在经历了15年牛市以来的调整之后,行业整体估值已经基本与业绩增速匹配。首先从行业整体而言,全行业PETTM(整体法、剔除负值)在28X左右。剔除负值板块众多无基本面的题材及转型股,龙头公司的估值已经开始出现吸引力。其中我们看到包括海澜之家和森马服饰在内的龙头公司目前12~15倍之间的估值已经出现绝对收益机会。同时,南极电商、跨境通这样的高成长公司目前PE明显低于业绩增速。另外生产型企业中,华孚色纺增长较快相比来说其目前估值相对较低,其余公司基本处于业绩增速与估值基本匹配的状态。

服装纺织

登录网站查看更多数据

-

你知道10、三六零业务框架示意图的答案?

你知道10、三六零业务框架示意图的答案?

-

非常想了解主要军事强国近十年军费开支对比(单位:亿美元)的区别?

非常想了解主要军事强国近十年军费开支对比(单位:亿美元)的区别?

-

如何才能知道欧洲光伏和风电年均新增装机测算具体情况如何?

如何才能知道欧洲光伏和风电年均新增装机测算具体情况如何?

- 04 请问一下30_美国、日本、韩国具体渗透率与人均GDP(1978-2015)的消息?

- 05 如何看待15_公司三项费用率(%)实际的情况?

- 06 想问下各位网友杜邦环境管理成功案例的真实信息?

- 07 如何看待三道红线标准的特点?

- 08 如何解释一体成型电感(Molding_Choke)主要应用在电源转换领域的答案?

- 09 咨询大家目前主流ALP疗法均涉及砷剂的单独和联合用药的真实信息?

- 10 如何才能知道业绩回顾与预测具体情况如何?