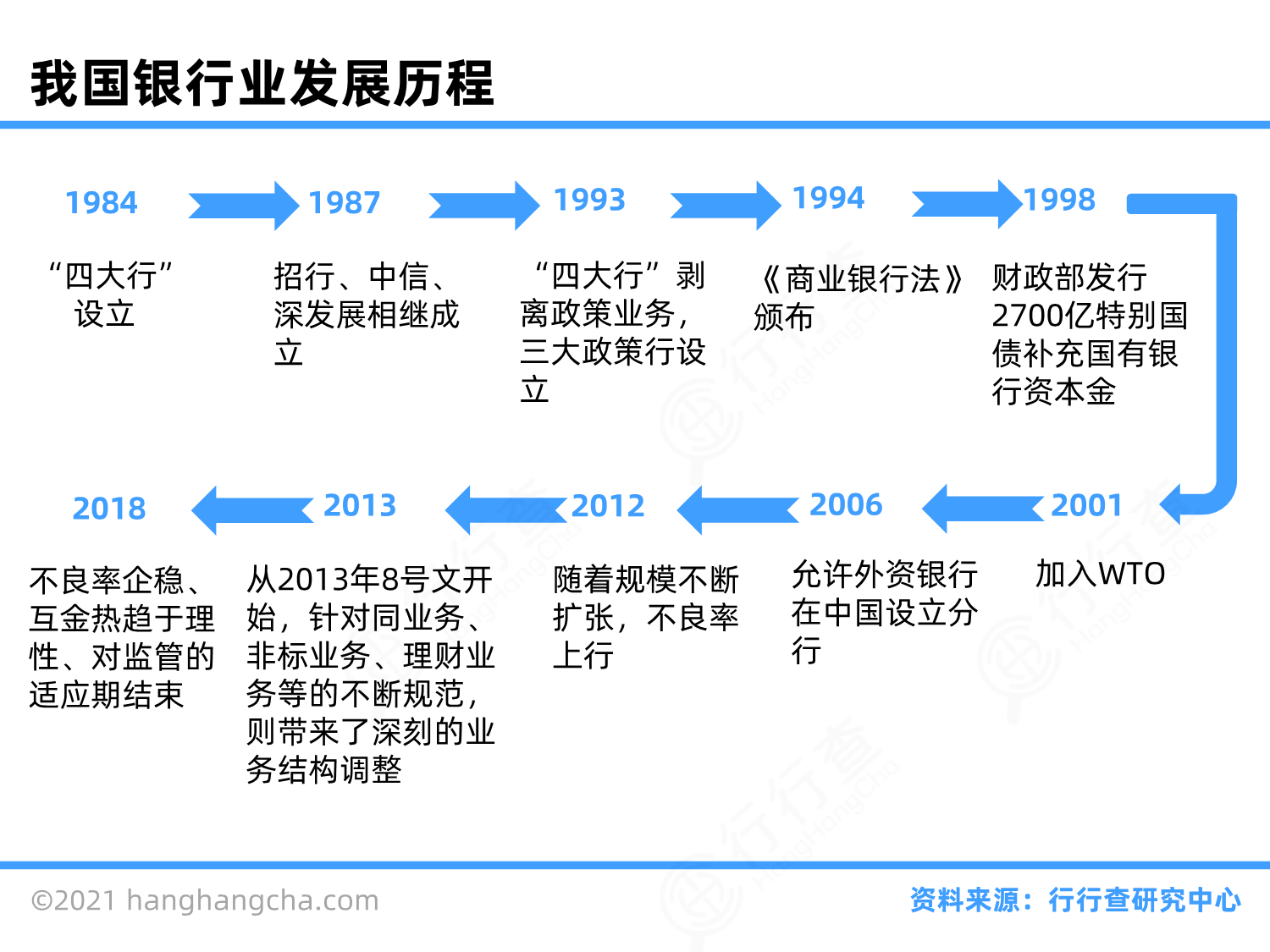

银行行业是现代金融体系的重要组成部分,主要负责货币和信用业务的经营。银行通过发行信用货币、管理货币流通、调剂资金供求以及办理货币存贷与结算等活动,充当信用的中介人。商业银行作为银行行业的一种,其主要业务包括吸收活期存款、创造货币,并以盈利为主要经营目标。

在中国,银行业可以分为不同的类别,包括国有银行、股份制银行、城市信用合作社、农村信用合作社等。根据资产规模,中国的上市银行可以分为三大梯队:六大国有行(如工商银行)、股份行与规模较大的地方行(如招商银行、兴业银行),以及地方性银行(如成都银行、长沙银行)。

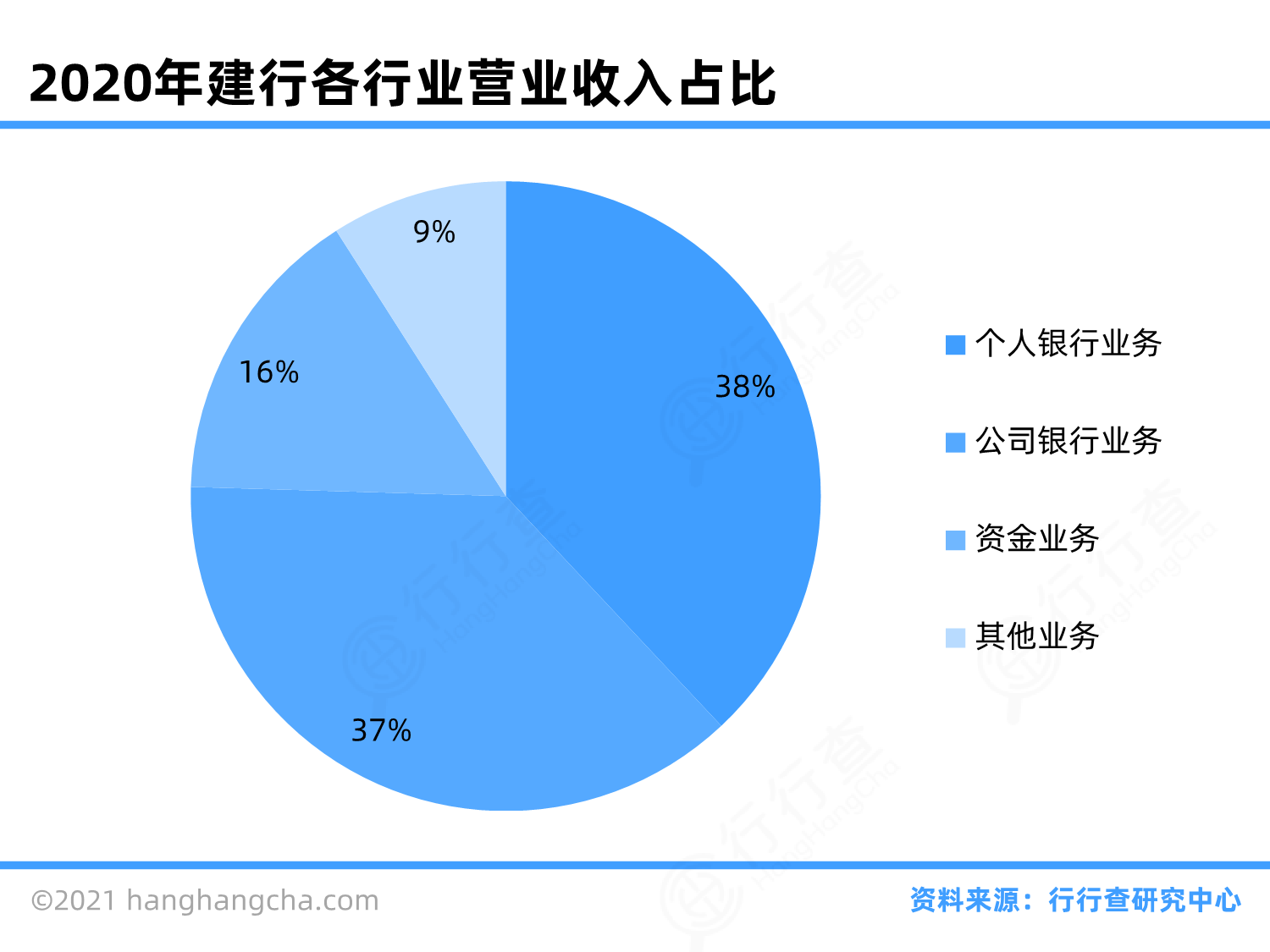

银行业的业务板块主要可以划分为资产业务、负债业务、中间业务、银行间业务和国际业务五大类,其中贷款业务和存款业务是银行最核心的两大业务。此外,银行业还涉及到多种金融产品和服务,如信用卡、投资顾问、保险代理等,以满足不同客户的需求。

随着全球化和技术的发展,银行业也面临着新的挑战和机遇。例如,数字化转型、跨境支付、区块链技术的应用等都是当前银行业发展的重要趋势。同时,银行业也在不断探索如何更好地服务实体经济,支持国家的宏观政策目标。

总之,银行行业是一个高度复杂且不断变化的领域,它不仅对国民经济的稳定与增长起到了关键作用,也是全球金融市场不可或缺的一部分。

银行行业的政策法规主要围绕加强监管、规范市场行为、保护消费者权益和促进金融稳定发展等方面展开。近年来,随着金融市场的快速发展和金融创新活动的增多,银行业面临的风险和挑战也在增加,因此,国家不断完善相关法律法规,以适应新的形势。

《中华人民共和国银行业监督管理法》是银行业监管的基本法律,旨在加强对银行业的监督管理,规范监督管理行为,防范和化解银行业风险,保护存款人和其他客户的合法权益,促进银行业健康发展。该法律明确了国务院银行业监督管理机构的职责,对全国银行业金融机构及其业务活动进行监督管理。

为了进一步加强监管,提高监管有效性,银保监会发布了《银行业监督管理法》的修订稿,该修订稿主要修改内容包括坚持以人民为中心,完善审慎监管规则,加强行为监管,切实保护金融消费者合法权益;坚持依法监管的基本原则,努力实现监管全覆盖,提高对股东、实际控制人违法违规行为的打击力度;健全风险处置机制,完善早期干预制度,丰富风险处置措施,提升处置效率。

此外,《商业银行资本管理办法》等具体实施细则也是银行业监管的重要组成部分,这些办法规定了商业银行资本监管要求,如资本充足率和杠杆率等,以及系统重要性银行的附加资本监管要求。

近年来,还出台了《非银行支付机构监督管理条例》,将非银行支付机构及其业务活动纳入法治化轨道进行监管,以补齐制度短板,消除监管空白和盲区。

总之,银行行业的政策法规旨在通过加强监管、规范市场行为、保护消费者权益等措施,促进银行业的稳健运行和健康发展。随着金融市场的不断变化和发展,相关法律法规也将持续更新和完善,以适应新的挑战和需求。

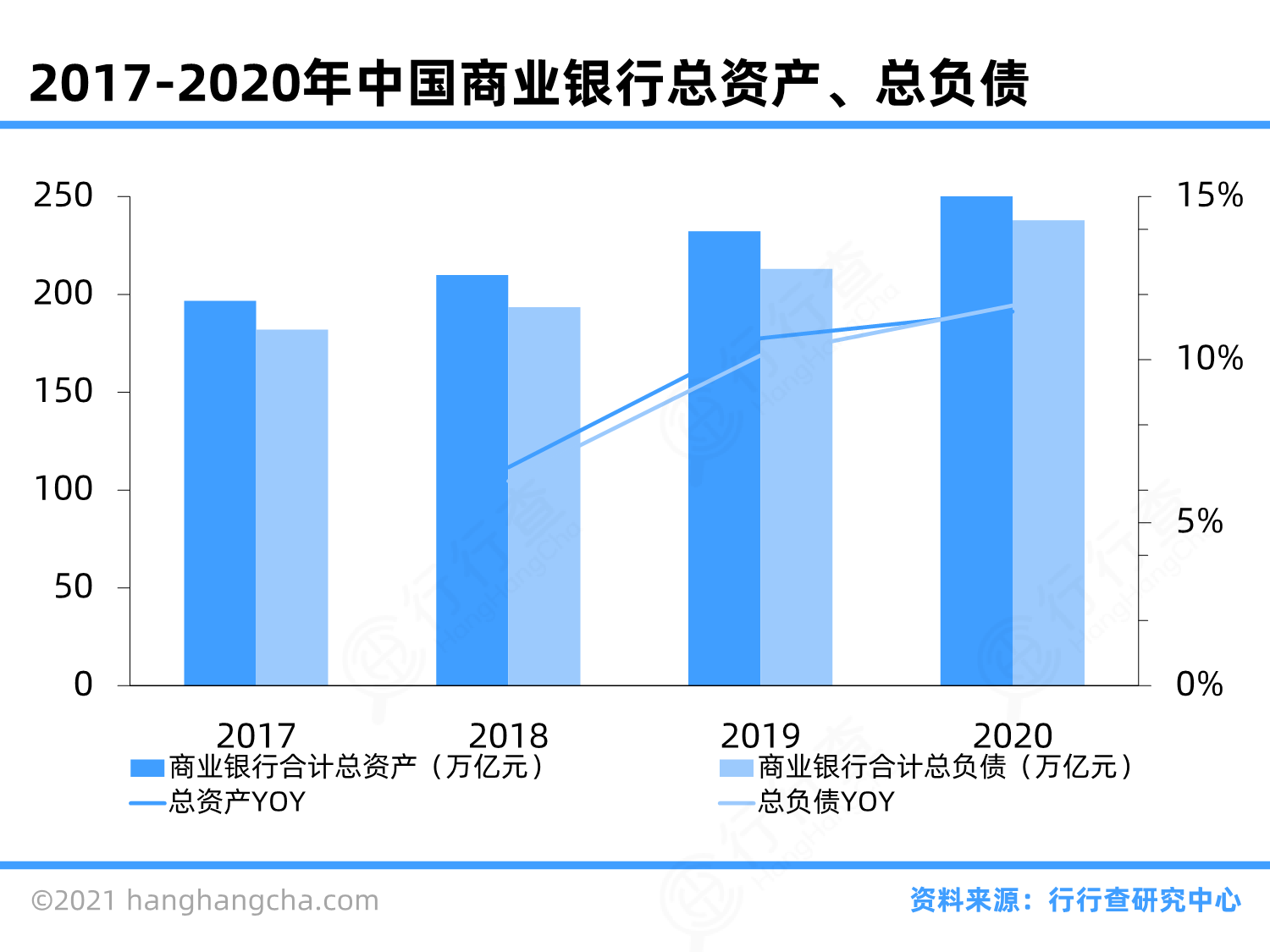

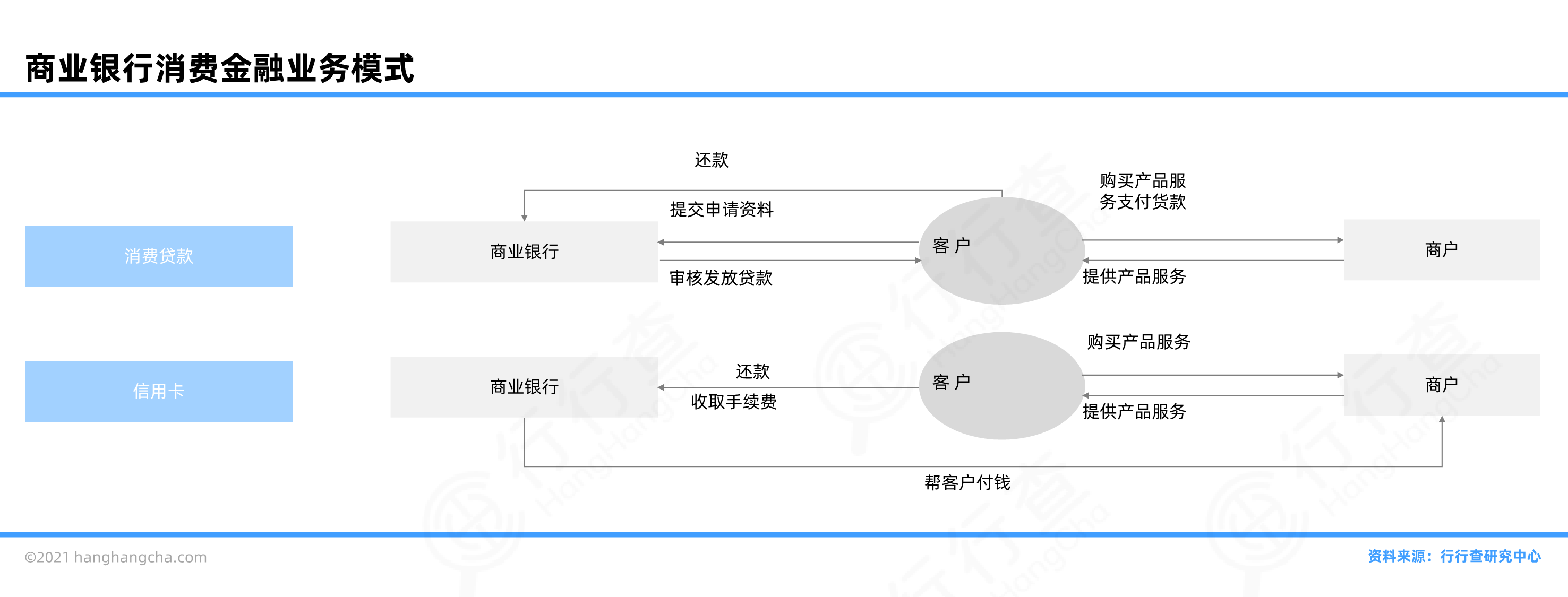

银行行业的商业模式主要围绕其核心业务——资产业务、负债业务和中间业务展开。资产业务涉及银行对外提供贷款等形式的资金支持,而负债业务则是指银行吸收存款等资金的过程。中间业务包括但不限于交易服务、投资咨询等,这些业务帮助银行在资产和负债之间进行平衡,同时也为客户提供多样化的金融服务。

随着数字化的发展,银行业的商业模式也在经历重大转型。数字化不仅改变了银行的获客渠道,使之更加线上化,还促进了营销方式的多元化和价值服务的开放化。此外,银行通过整合产品、风险管理和科技资源,推动业务条线的一体化运营,以更快速地响应市场需求。

在“3.0阶段”,银行还探索差异化竞争优势,结合自身禀赋和战略目标,寻找适合自己的新模式。例如,一些银行通过建立或参与股权投资基金来投资金融科技,以此来创新金融服务并提升竞争力。

总之,银行业的商业模式正处于从传统向数字化、智能化转变的关键时期,通过不断的技术创新和业务模式调整,银行能够更好地满足现代经济的需求,并在激烈的市场竞争中保持领先地位。

行研数据库

行研数据库

创投数据库

创投数据库

证券数据库

证券数据库

商业数据库

商业数据库

行业信息

行业信息

市场规模

市场规模

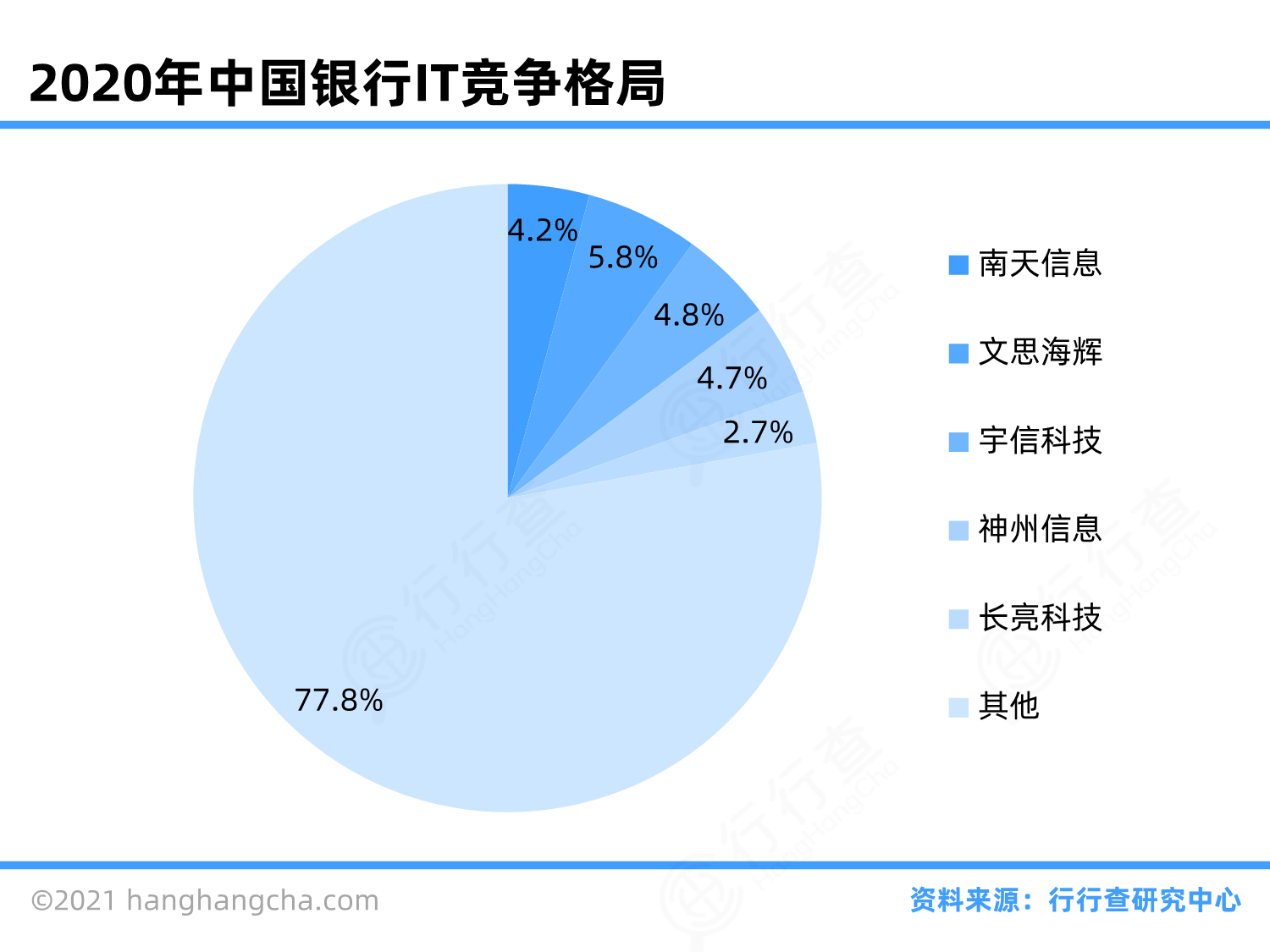

竞争格局

竞争格局

政策法规

政策法规

商业模式

商业模式

产业链

产业链

银行 (Bank)

银行 (Bank)

基本信息

基本信息 市场容量

市场容量 竞争格局

竞争格局 政策法规

政策法规 商业模式

商业模式 产业链

产业链