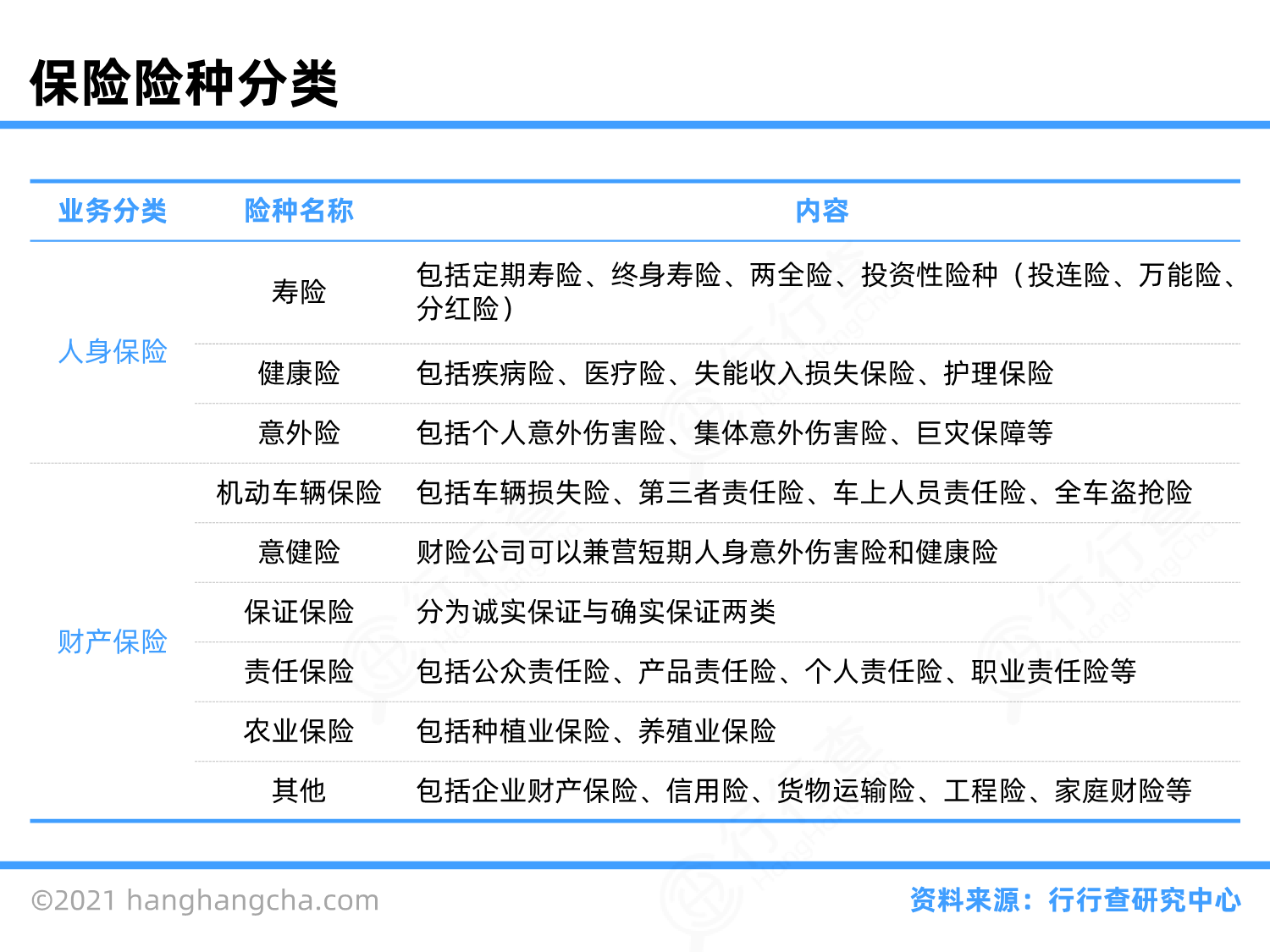

保险行业是一个通过契约形式集中资金,用以补偿被保险人经济利益的业务行业。这个行业不仅包括财产保险,如财产损失、责任保险等,还涵盖了人身保险,例如寿险和健康险。保险市场可以是有形的集中的市场,也可以是无形的分散市场。

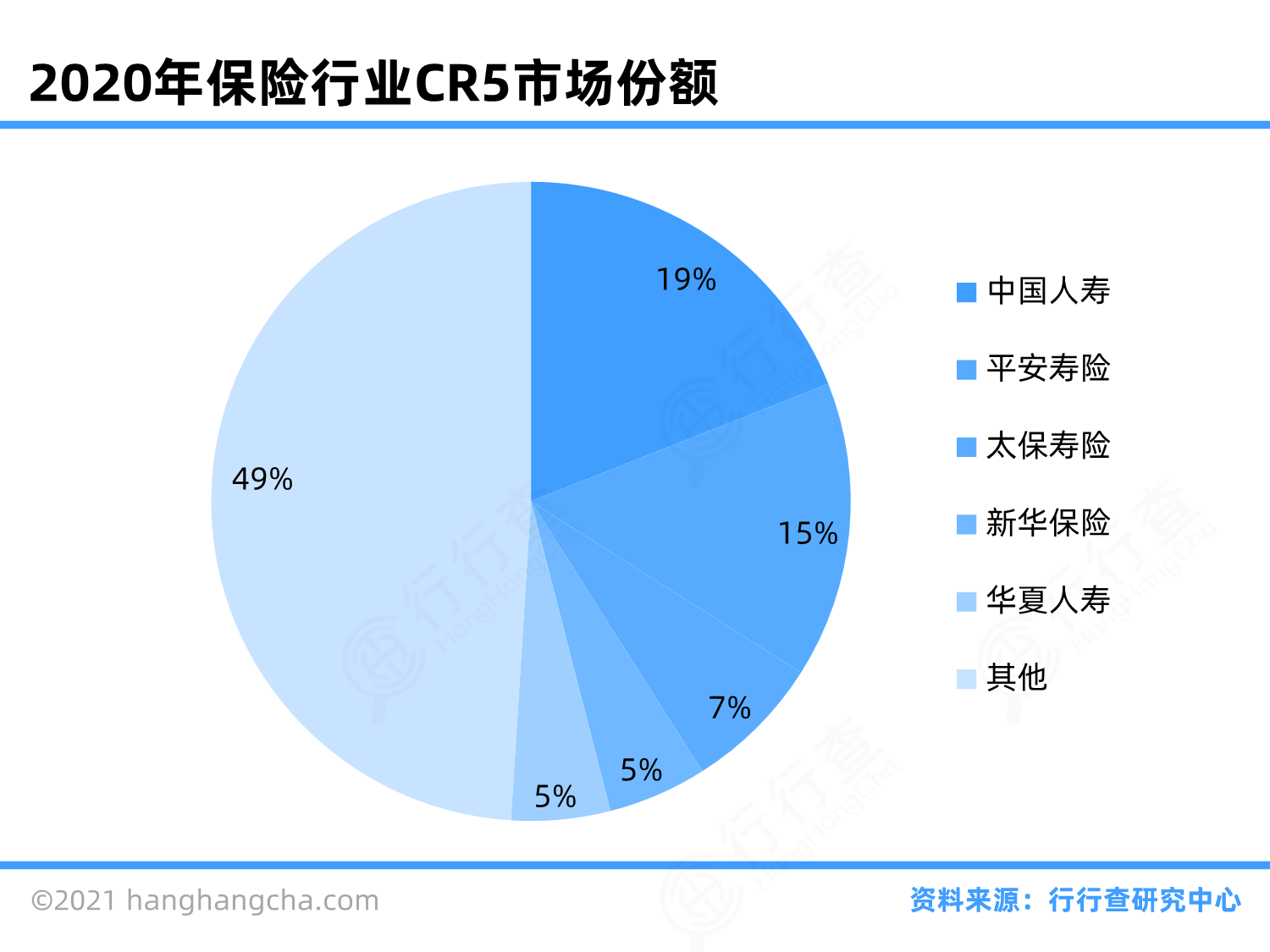

在中国,保险行业经历了快速的发展,目前由几大主要的上市公司主导,包括中国人保、中国平安、中国太保、中国人寿和新华保险等。这些公司在全球保险品牌价值中占据领先地位,其中中国平安的品牌价值位列全球首位。

近年来,保险行业面临着数字化转型的挑战,这一转型带来了效率提升和服务模式的创新。同时,保险科技的发展也为行业提供了新的增长动力。此外,保险产品的同质化问题促使保险公司需要更深入地挖掘消费者的需求,以提供更加定制化的产品。

总体而言,保险行业在中国仍然保持着长期向好的基本面,尽管面临一些挑战,如市场竞争加剧和经济环境的波动。未来,随着技术的进步和市场需求的变化,保险行业预计将继续发展和变革。

保险行业的政策法规是一个复杂而全面的体系,涵盖了从保险公司的治理结构到具体的保险产品和服务的各个方面。我们可以从以下几个方面来简单介绍保险行业的政策法规:

1. 法律基础:《中华人民共和国保险法》是保险行业的基本法律文件,它规定了保险活动必须遵守的法律、行政法规,尊重社会公德,并且要求保险活动当事人行使权利、履行义务应当遵循诚实信用原则。

2. 监管机构:国务院保险监督管理机构负责制定并发布有关保险业监督管理的规章,这些规章旨在保护投保人、被保险人、受益人的合法权益,规范保险销售行为。

3. 监管政策:近年来,中国政府陆续出台了多项政策,旨在支持和规范保险行业的发展。这包括对保险公司治理结构的规范、保险资金支持资本市场发展的引导,以及对互联网保险业务的监管等。

4. 行业自律规范:中国保险行业协会发布了一系列行业自律规范,如《财产保险重大灾害事故理赔服务规范(试行)》和《车险大灾理赔指引(台风暴雨洪涝灾害)(试行)》,这些规范旨在总结保险大灾理赔经验,提升行业服务水平。

5. 标准化工作:保险业标准化"十四五"规划的实施,加大了在核心业务、重要服务和关键技术领域的标准制定力度,强化了保险标准对法律法规的衔接支持。

6. 地方政府合作:35个省(区、市)出台了促进保险业发展的文件,中国保监会与26个地方政府签署合作备忘录,在一些地方建立了保险创新综合示范区,这表明地方政府在推动和政策支持保险业发展中发挥着重要作用。

7. 国际经验借鉴:立足于保险业发展实际,中国政府还借鉴了国际保险监管的最新经验,以加强保险行业监管。

综上所述,保险行业的政策法规不仅包括了《保险法》等基本法律文件,还涉及到了监管机构的职责、监管政策的出台、行业自律规范的建立、标准化工作的推进以及地方政府的合作等多个方面。这些政策法规共同构成了一个全面、系统的保险行业监管框架,旨在促进保险业的健康发展和风险防控。

保险行业的商业模式主要基于以下几个方面:

1. 保费收入:保险公司通过向客户收取保费来获得资金,这是其主要的收入来源。保费收入可以直接从个人或企业购买保险产品中获得,或者通过再保险市场转移部分风险而获得。

2. 投资收益:保险公司将收集到的保费资金投资于各种金融产品如债券、股票等,以期获得利息或资本增值。这部分收益是保险公司盈利的重要组成部分。

3. 差异盈利:保险公司的盈利还依赖于三种类型的差异,即利差、费差和事故差(或称死差)。利差是指保险公司实际投资收益与支付给保单持有人的保单价值之间的差异;费差是指保险公司的运营成本与收入之间的差异;事故差则是在寿险业务中,当发生保险事故时,实际赔付金额低于预期赔付金额的差额。

4. 服务化和技术整合:随着市场的发展,保险公司也在逐步向服务化方向转型,结合科技和其他服务(如健康管理、养老服务等)来提供更全面的解决方案。这种模式不仅增加了保险产品的附加值,也为保险公司开辟了新的收入来源。

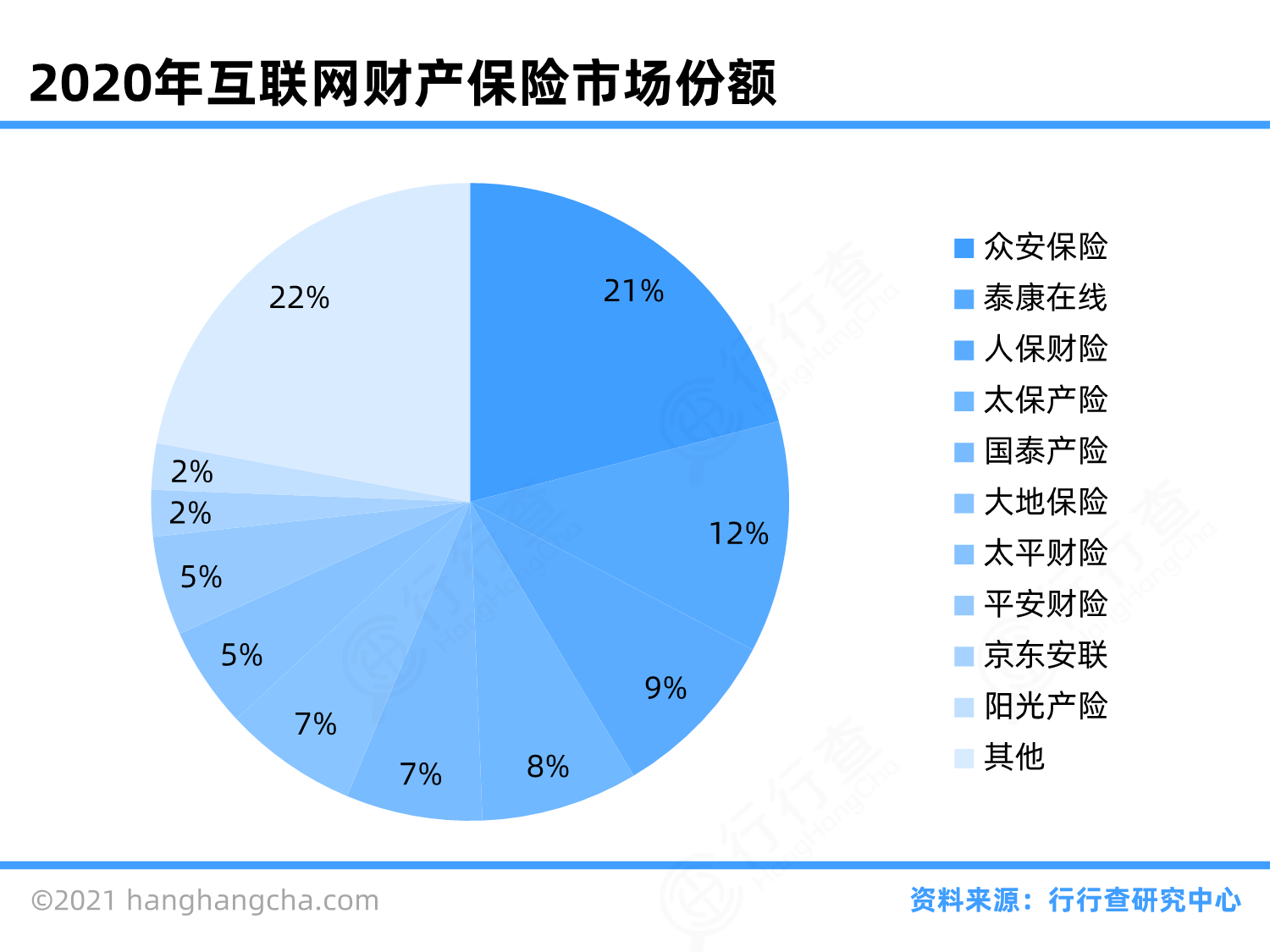

5. 互联网和数字化:互联网保险模式通过线上平台销售保险产品,利用大数据和人工智能技术优化风险评估和理赔流程,提高效率并降低成本。这种模式使得保险产品更加便捷地触达消费者,同时也帮助保险公司扩大市场份额。

总体来说,保险行业的商业模式是一个多元化的体系,涵盖了从传统的保费收入到现代的数字化服务,再到综合金融服务的多个层面。这些模式共同支撑着保险行业的持续发展和竞争力。

行研数据库

行研数据库

创投数据库

创投数据库

证券数据库

证券数据库

商业数据库

商业数据库

行业信息

行业信息

市场规模

市场规模

竞争格局

竞争格局

政策法规

政策法规

商业模式

商业模式

产业链

产业链

保险 (Insurance)

保险 (Insurance)

基本信息

基本信息 市场容量

市场容量 竞争格局

竞争格局 政策法规

政策法规 商业模式

商业模式 产业链

产业链

_2.png)

_1.png)