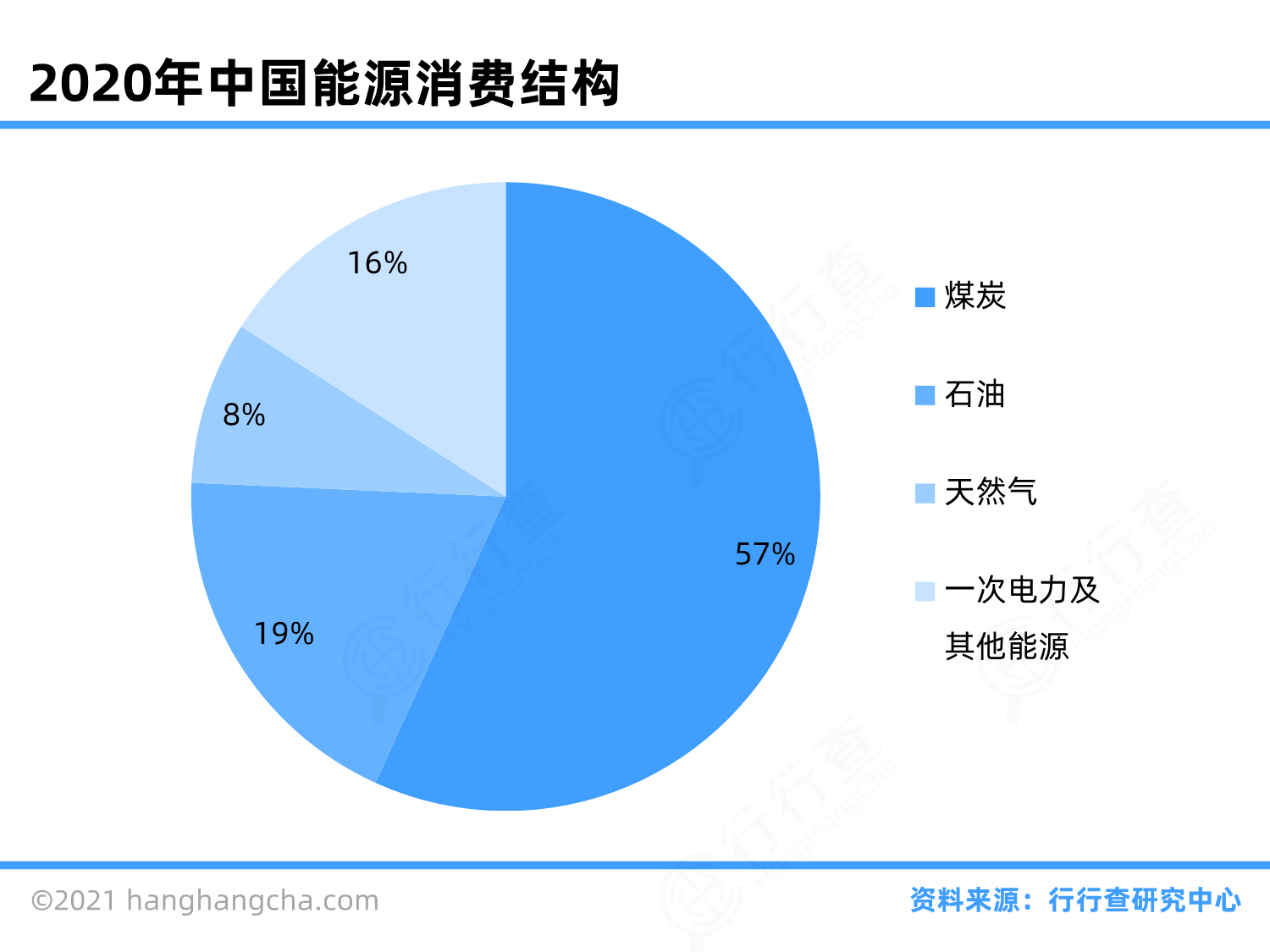

石油燃气行业是全球能源市场的重要组成部分,涉及从勘探、开采、加工到销售的全过程。根据《2022年石油行业研究报告》和其他相关资料,石油行业主要包括天然石油、页岩油以及天然气的勘探、开采和炼制加工。

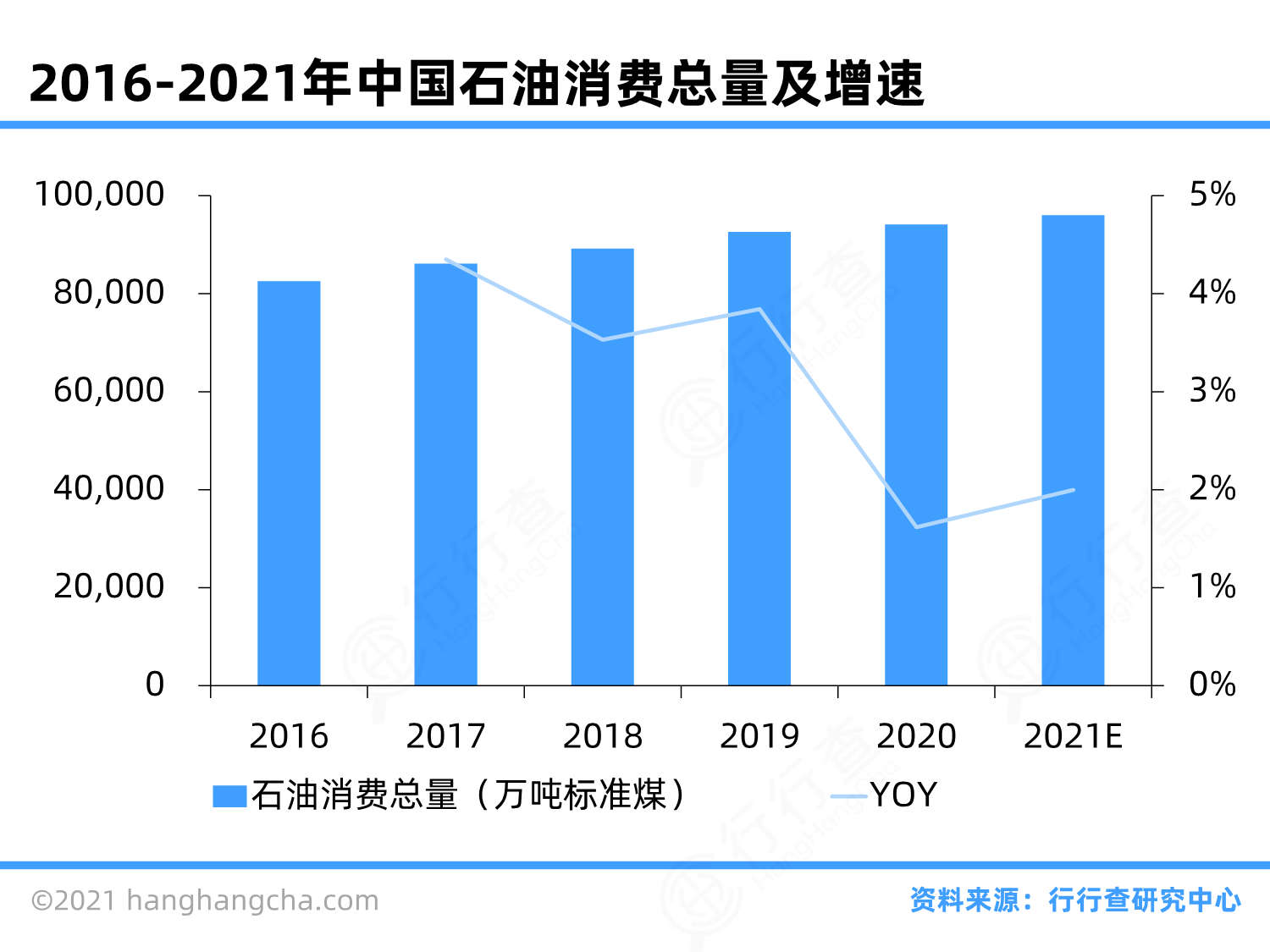

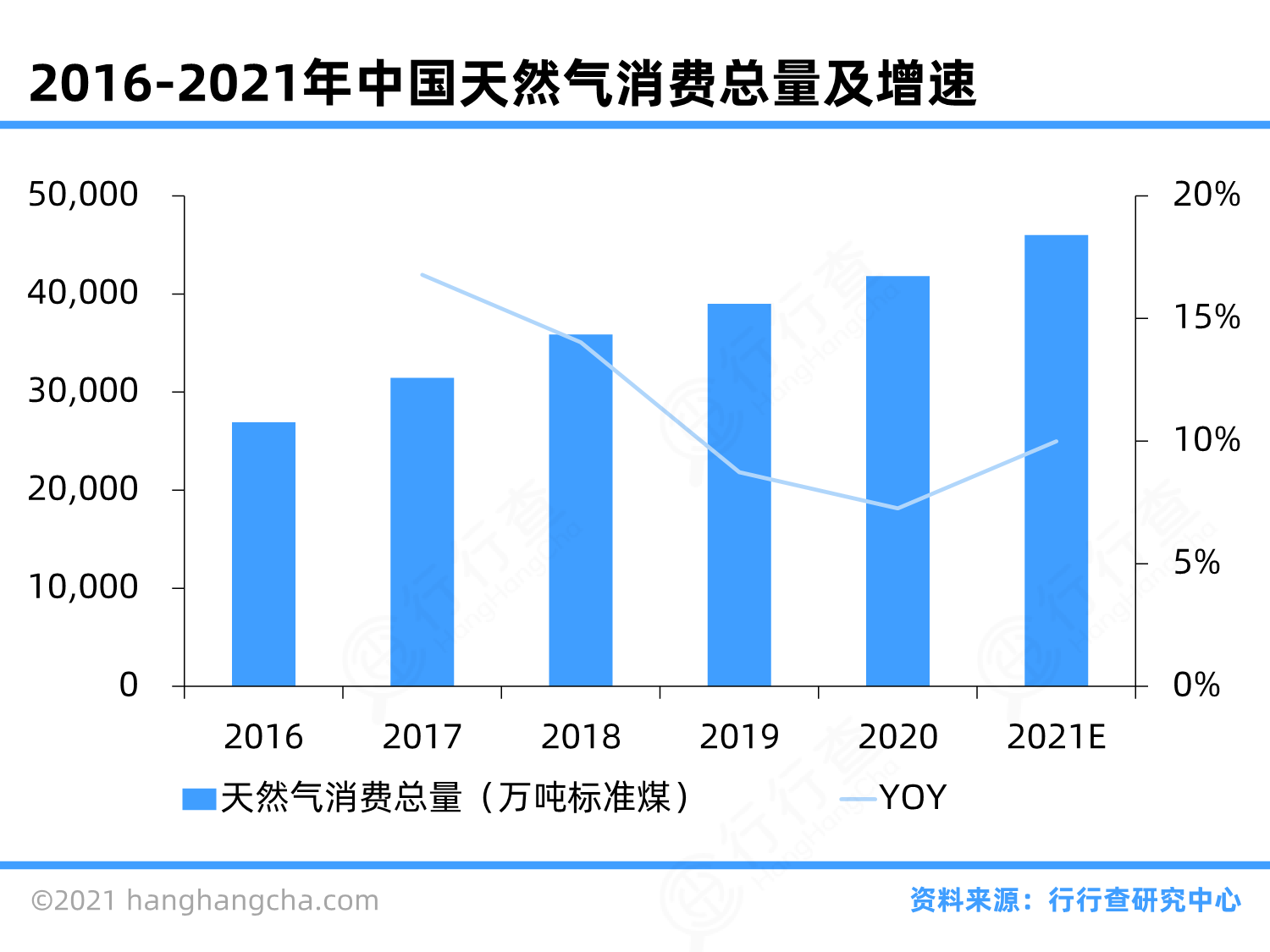

在全球范围内,石油和天然气的需求持续增长。据《中国油气产业分析与展望系列蓝皮书》显示,2022年全球石油剩余探明储量为2406.9亿吨,同比增长1.3%;全球天然气剩余探明储量为211万亿立方米,同比增长2.2%。这一增长趋势反映了全球对石油和天然气的依赖仍然很高。

中国作为世界第二大石油和天然气消费国,其油气产业发展迅速。中国不仅是全球第六大石油和天然气生产国,还在不断增加对外部资源的依赖,以满足国内日益增长的能源需求。此外,中国政府支持非常规天然气的开发,如页岩油和液化天然气(LNG),以增强国内供应并减少对进口的依赖。

随着全球对环境保护和可持续发展的重视,石油燃气行业也面临转型升级的压力。例如,中国政府推动低碳经济发展,鼓励使用更清洁的能源,如氢能和太阳能,这可能会影响传统石油和天然气的市场需求。同时,数字化技术的应用也在推动行业向更高效、环保的方向发展。

总体来看,石油燃气行业是一个复杂且动态变化的领域,它不仅关系到全球经济的稳定,也是实现能源转型和环境保护目标的关键行业。未来,随着技术进步和政策导向的变化,该行业将继续经历重大变革。

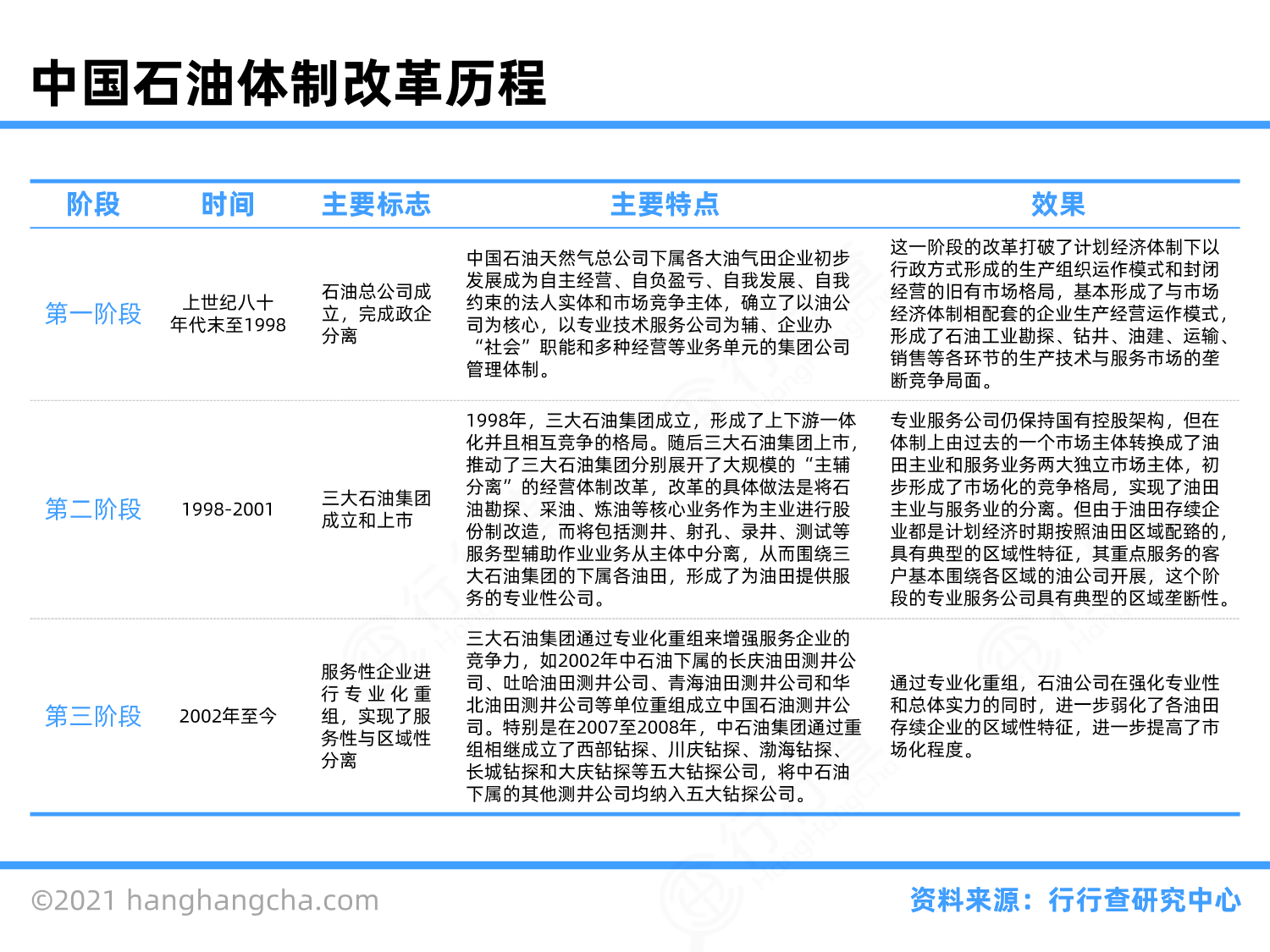

石油燃气行业在中国受到国家层面的严格监管和政策支持。可以概括以下几个方面的政策法规:

1. 法律法规体系建设:国家不断完善天然气行业的法律法规体系,重点关注信息公开制度建设、接收站气化服务定价机制、天然气老旧管道更新改造等方面。此外,还有《石油天然气规划管理办法》等具体法规来规范行业发展。

2. 市场化改革:推动天然气市场化改革是近年来的一个重要方向。这包括加快推动天然气市场化改革,健全天然气产业法律法规体系,完善产业政策体系,建立覆盖全行业的天然气监管体制。

3. 安全监管:燃气安全监管是另一个重要方面。例如,有关部门出台了《全国城镇燃气安全专项整治工作方案》来加强燃气安全监管。同时,对于瓶装液化石油气,也有《关于加强瓶装液化石油气安全管理的指导意见》等规定来确保安全。

4. 价格监管与补贴政策:政府还关注天然气配气环节的价格监管,并推进居民家庭液化石油气补贴政策改革,以保障消费者利益并促进行业健康发展。

5. 基础设施建设与运营管理:《天然气基础设施建设与运营管理办法》等规定旨在加强天然气基础设施的建设与运营管理,确保供应链的稳定性和效率。

6. 国际合作与环境保护:在上中游领域,如对外合作开采陆上和海洋石油资源,以及海洋石油勘探开发环境保护管理条例等,都显示了国家在推动国际合作和保护环境方面的努力。

这些政策法规共同构成了中国石油燃气行业的政策框架,旨在推动行业的高质量发展,同时确保能源安全和环境保护。

石油燃气行业的商业模式主要涉及以下几个方面:

1. 生产销售模式:这是行业中最常见的商业模式,包括向加油站、燃气公司、工业用户等销售石油燃气产品,以及向终端消费者销售燃料。这种模式涵盖了从原油开采到最终产品的销售各个环节。

2. 资源开发模式:涉及天然气的勘探和开采。这一环节通常由大型国有企业如中国石油、中石化等主导,这些企业负责国内外的油气资源勘探和开发。

3. 运输和存储模式:包括将开采出的天然气通过管道或船只运输到加工和分销中心,以及在必要时进行短期或长期存储,以满足市场需求。

4. 销售和分销模式:涉及将处理过的天然气产品(如液化天然气LNG)销售给下游客户,包括家庭、工业和电力行业。这一环节可能涉及多种交易方式,如挂牌交易、协议交易等。

5. 终端应用模式:包括天然气在电力生产、工业制造、交通运输等领域的应用。这一环节不仅增加了天然气的附加值,也推动了相关技术和设备的发展。

6. 创新和绿色转型模式:随着全球对环保和可持续发展的重视,石油燃气行业也在探索如何通过技术创新和业务模式调整来实现绿色转型。例如,将油田转变为地热田、绿电田等,以减少环境影响并提高能源利用效率。

这些商业模式的实施和优化,对于石油燃气行业的健康发展和应对未来市场变化至关重要。同时,随着政策的支持和市场需求的变化,行业内的竞争格局和盈利模式也在不断演变。

行研数据库

行研数据库

创投数据库

创投数据库

证券数据库

证券数据库

商业数据库

商业数据库

行业信息

行业信息

市场规模

市场规模

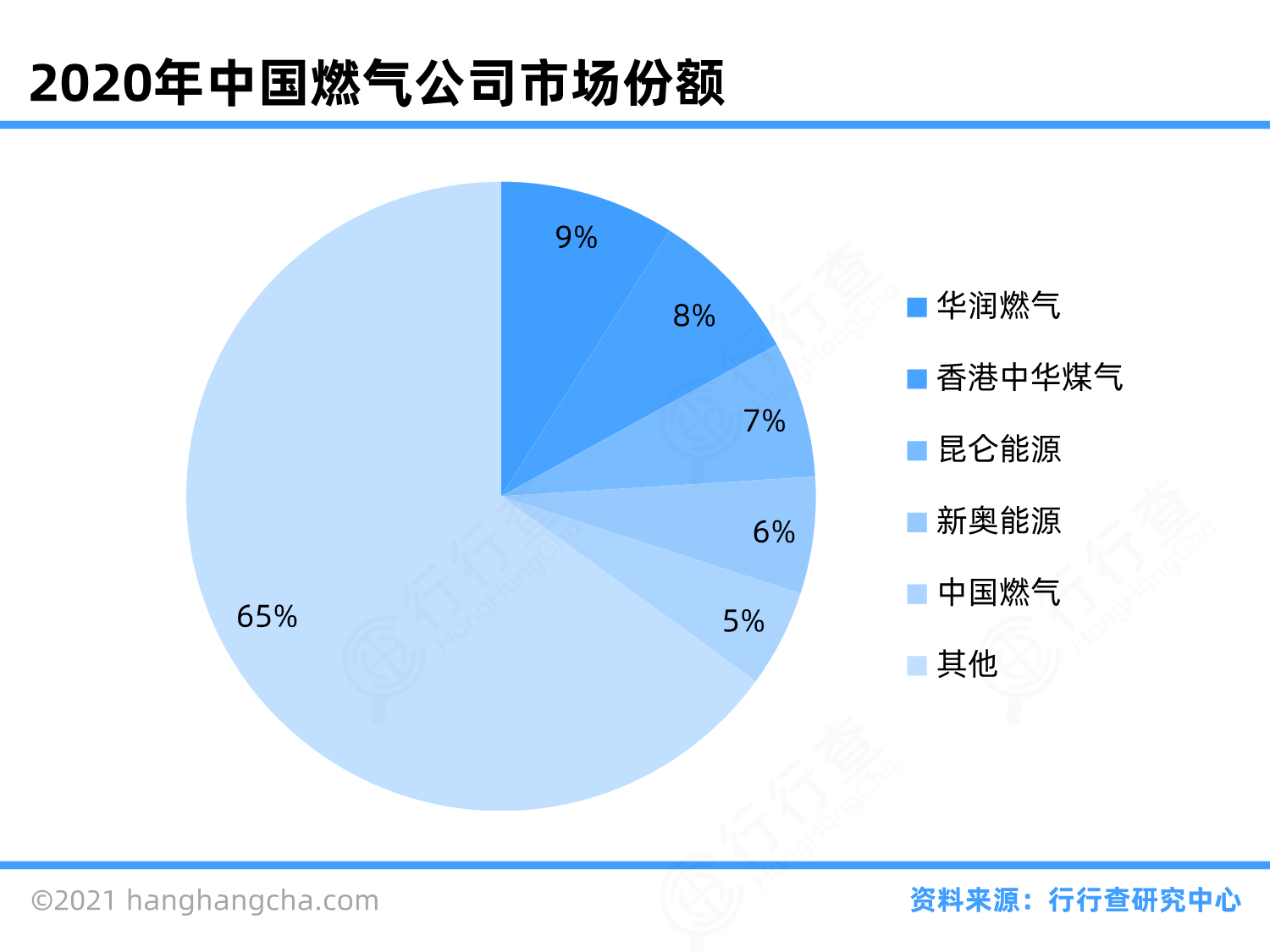

竞争格局

竞争格局

政策法规

政策法规

商业模式

商业模式

产业链

产业链

石油燃气 (Oil & Gas)

石油燃气 (Oil & Gas)

基本信息

基本信息 市场容量

市场容量 竞争格局

竞争格局 政策法规

政策法规 商业模式

商业模式 产业链

产业链

_2.png)

_1.png)