造纸行业是制造业中的一个重要分支,主要涉及将木材、废纸等原料转化为各种类型的纸张和纸制品。我们可以从以下几个方面来概述造纸行业的产业概况:

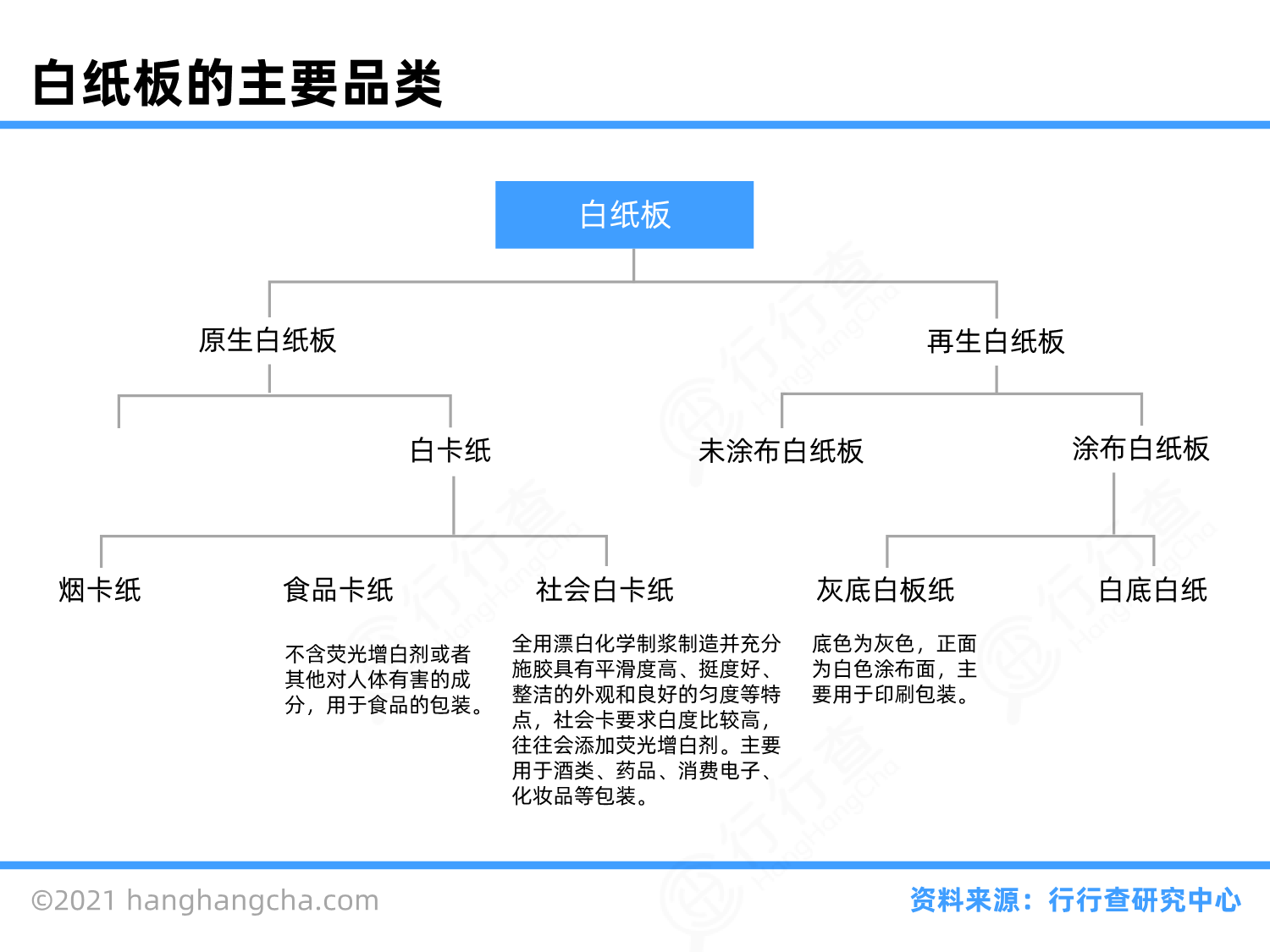

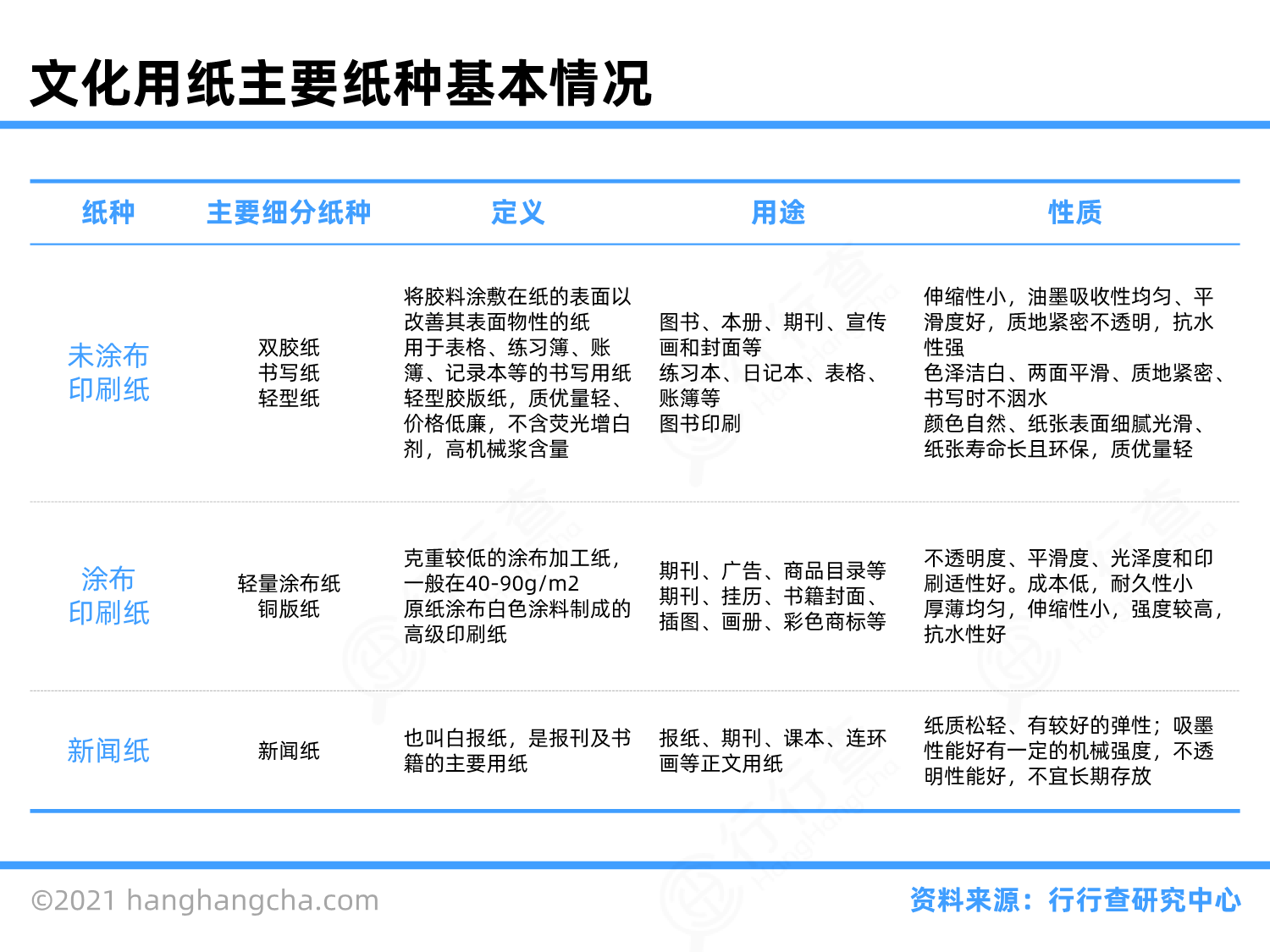

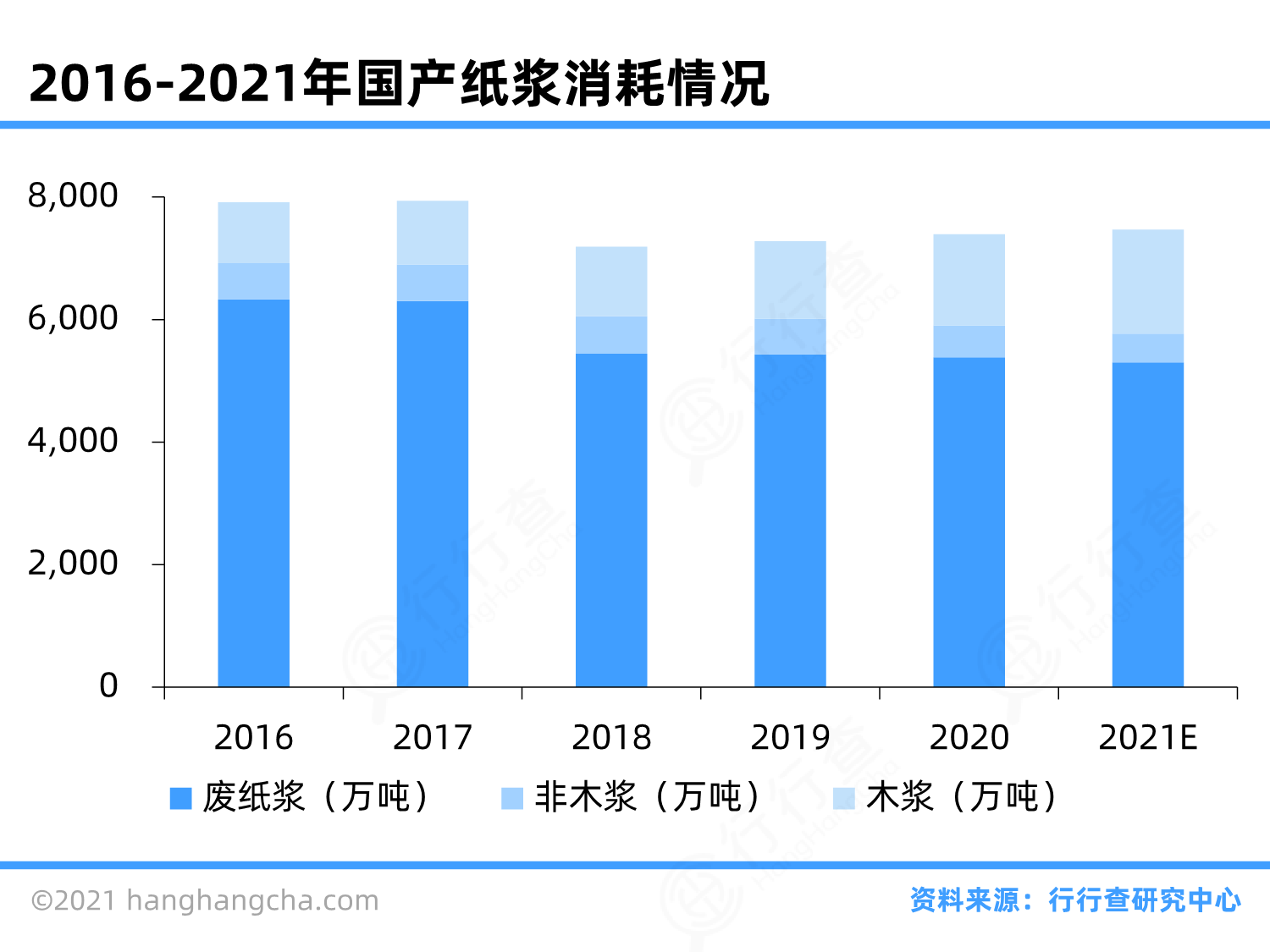

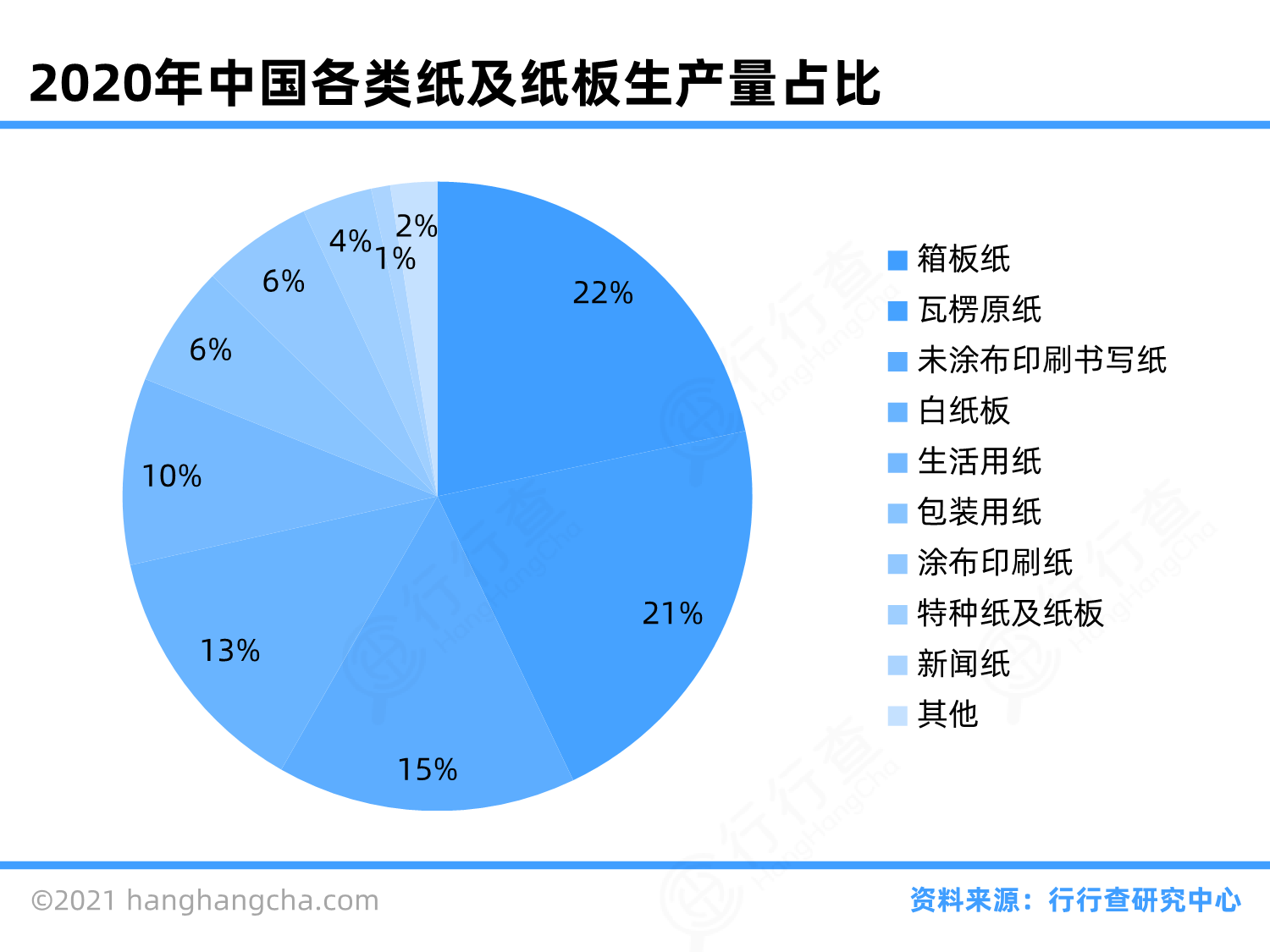

1. 产业链结构:造纸行业属于中游制造行业,其上游主要包括原材料供应,如木浆、非木浆和废纸浆;中游则是纸类的生产,包括新闻纸、印刷用纸、生活用纸、包装用纸和特种纸等。下游主要是应用领域,如包装行业。

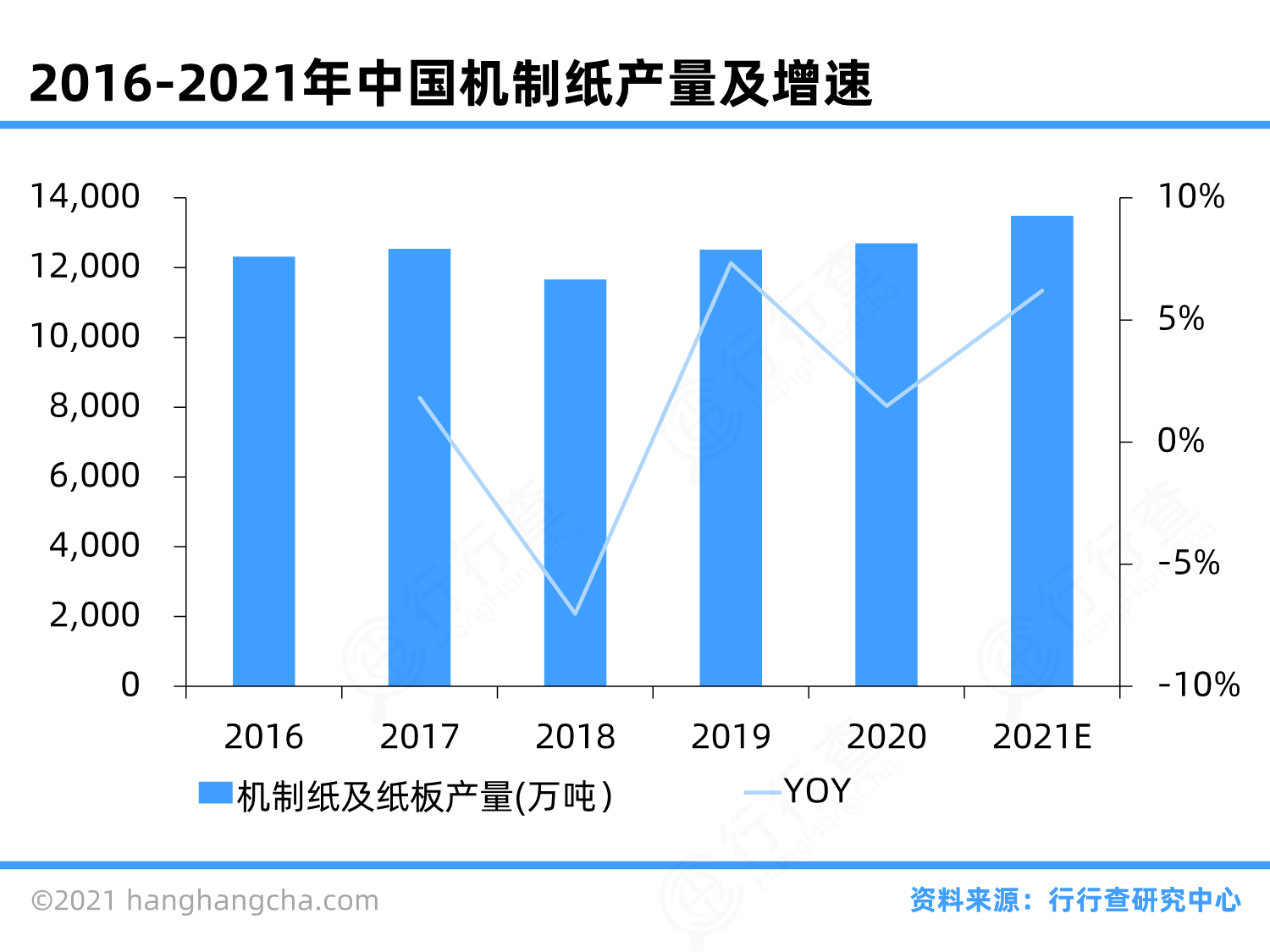

2. 市场规模与增长:中国造纸行业在全球占有重要地位,常年产销量位居全球首位,约占全球总量的四分之一。2022年,中国造纸及纸制品产量达到28391万吨,其中纸及纸板产量为12425万吨。

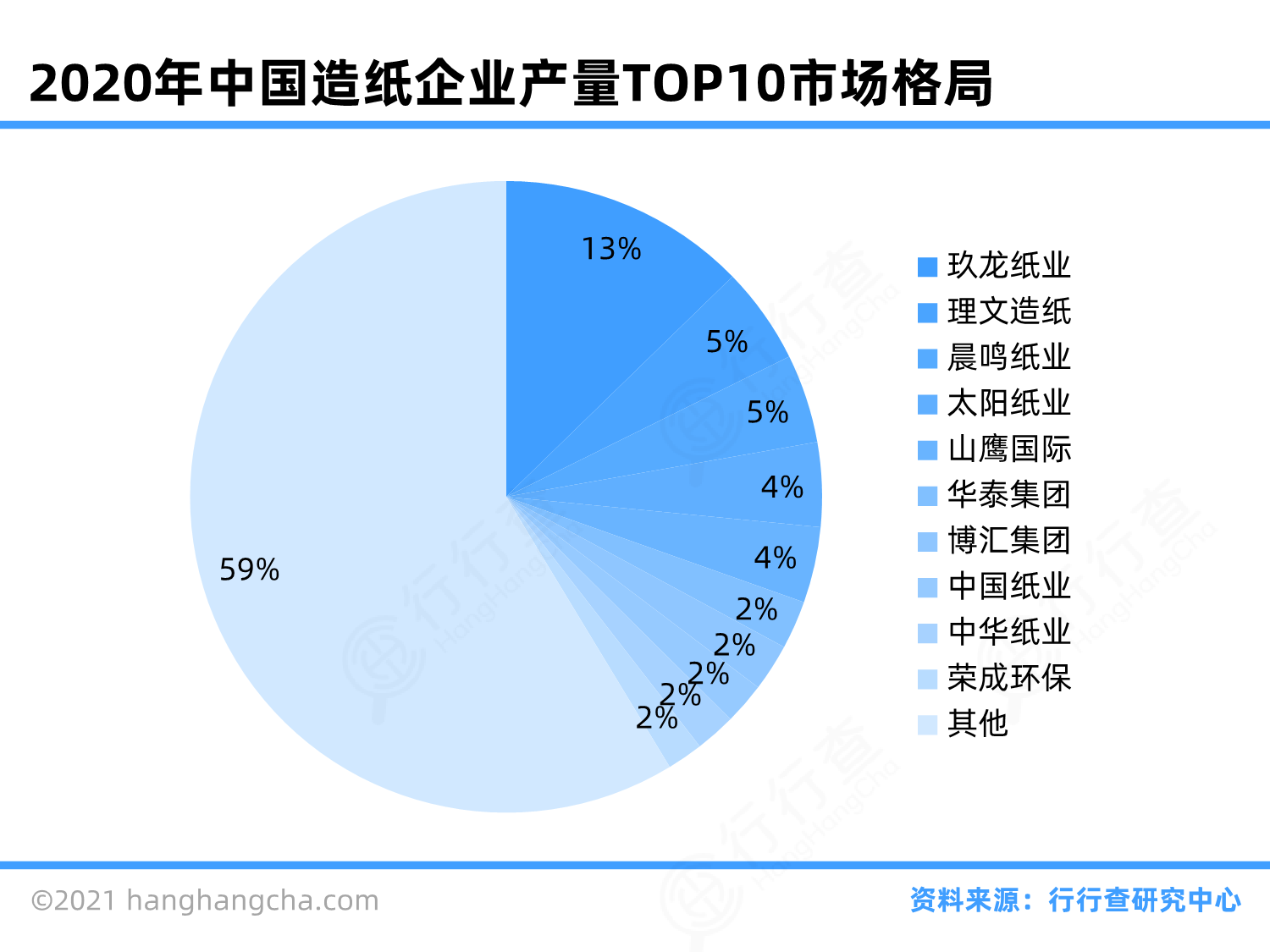

3. 竞争格局:中国造纸行业的企业集中度较高,CR30(前30大企业的市场份额)在2022年达到了68.84%。行业内的龙头企业包括玖龙纸业、山东太阳控股集团有限公司等,这些企业在市场中占据较大的份额。

4. 发展趋势:尽管面临成本上升和疫情影响,造纸行业仍显示出一定的增长潜力。预计随着国内需求的回暖,行业将持续稳定发展。同时,技术进步和环保要求也推动了行业向更高效率和可持续性方向发展。

5. 政策与环境因素:加入WTO后,中国成为全球重要的出口国,外贸总额的大幅增长也带动了造纸行业的发展。此外,政府对环保和资源利用的重视也影响着行业的运营策略和产品开发。

综上所述,造纸行业是一个技术密集且资本密集的行业,不仅关系到国家的经济发展,还涉及文化、生产和国防等多个方面。未来,随着技术创新和市场需求的变化,该行业将继续演化,以适应新的挑战和机遇。

中国造纸行业的政策法规主要围绕环保、节能和高质量发展展开。根据《国民经济行业分类》,造纸和纸制品业属于C制造业——C22造纸和纸制品业。政府对此行业实行依法监管,协会自律管理的监管体制。

在“十四五”规划期间,国家推动造纸行业向高效和绿色生产转型,这一点在多个政策文件中得到体现。此外,政策还特别关注节能环保和绿色生产,如《关于全面禁止进口固体废物有关事项的公告》明确从2021年开始全面禁止废纸进口,以减少环境污染和资源浪费。

近年来,随着环保政策的趋严,造纸行业面临较大的压力,需要逐步实现高效和绿色生产。这不仅是为了应对环保要求,也是为了适应市场需求和提高企业竞争力。政策环境对造纸行业的影响较大,相关政策成为行业发展的风向标。

具体到法律法规,包括但不限于《中华人民共和国节约能源法》、《工业节能诊断服务行动计划》等,这些都是指导造纸行业节能减排和提高能效的重要文件。同时,制浆造纸企业也被要求遵守环保法律法规,从立项建设到日常管理都必须符合环保标准。

总结来说,中国造纸行业的政策法规主要集中在推动环保、节能和高质量发展上,通过一系列法律法规和政策指导,促使行业向更加绿色、可持续的方向发展。

造纸行业的商业模式主要涉及以下几个方面:

1. 原料采购与生产:造纸行业的基本商业模式包括从上游采购废纸、木浆等原材料,通过制浆和造纸过程,将这些原材料转化为最终的纸产品。这一过程涉及到成本控制、生产效率和产品质量的管理。

2. 销售模式:造纸产品通常销售给印刷、包装等下游企业,这些企业进一步加工成最终产品后面向各类消费行业。销售模式可能包括直接销售给大型企业或通过分销商销售给小型企业。

3. 垂直整合与外包生产:大型企业倾向于通过垂直整合来控制从原料采购到产品生产的全过程,以确保成本效益和生产效率。而中小型企业则可能选择外包生产,以降低成本并提高灵活性。

4. 技术创新与环保要求:随着环保意识的提高和科技进步,造纸行业不断推动技术创新,以适应市场需求和环保标准。这包括采用更环保、高效的造纸技术,以及开发新的纸产品以满足特定市场需求。

5. 市场多样化与战略布局:造纸行业的企业不仅在国内市场有所布局,还可能扩展到国际市场,如北美、拉丁美洲和欧洲等地区,以分散风险并抓住更多的市场机会。

6. 产业链价值链:造纸行业的价值链通常表现为“制浆-造纸-加工”,每个环节都对整个产业链的盈利能力和竞争力产生影响。企业需要在这一价值链中有效地管理各个环节,以优化成本结构和提升市场竞争力。

总体而言,造纸行业的商业模式是一个复杂的系统,涉及原料采购、生产、销售以及技术创新等多个方面。企业需要根据市场变化和自身条件,不断调整和优化其商业模式,以保持竞争力和盈利能力。

行研数据库

行研数据库

创投数据库

创投数据库

证券数据库

证券数据库

商业数据库

商业数据库

行业信息

行业信息

市场规模

市场规模

竞争格局

竞争格局

政策法规

政策法规

商业模式

商业模式

产业链

产业链

纸业 (Paper)

纸业 (Paper)

基本信息

基本信息 市场容量

市场容量 竞争格局

竞争格局 政策法规

政策法规 商业模式

商业模式 产业链

产业链

_2.png)

_1.png)