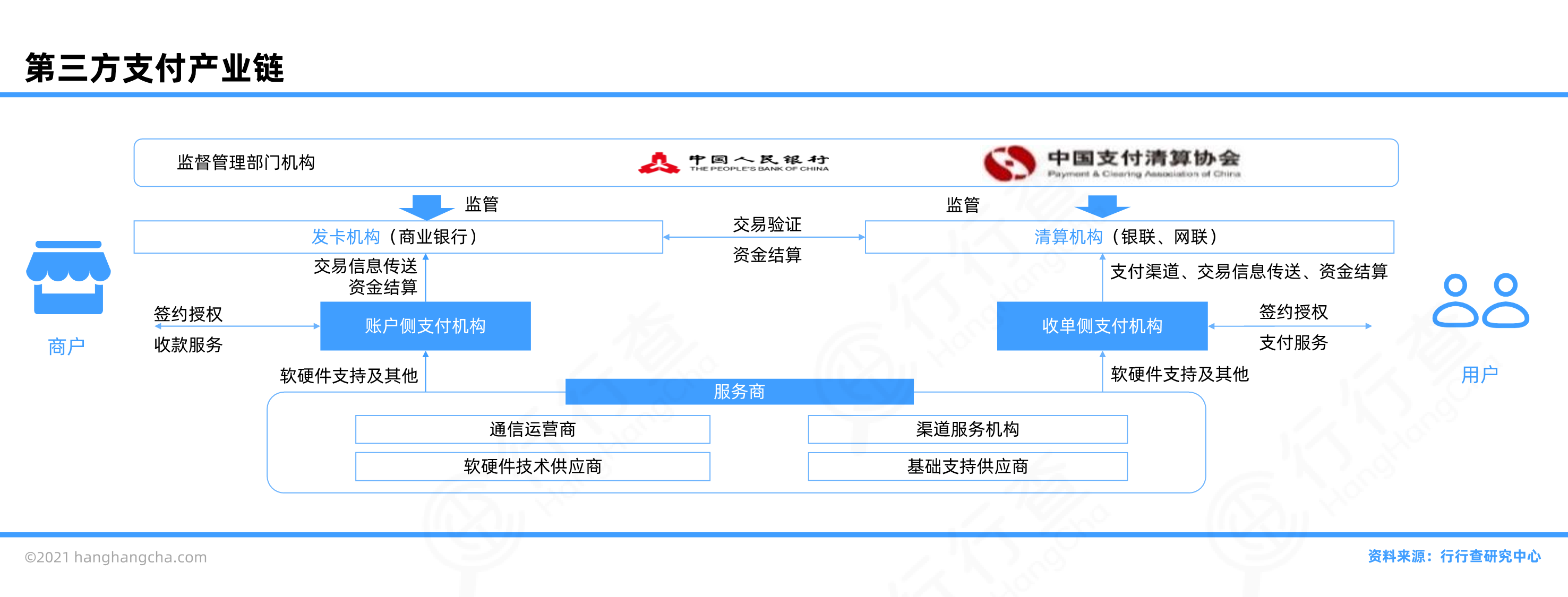

支付行业是一个涉及广泛的金融服务领域,主要包括传统银行支付、第三方支付(非银行机构提供的支付服务)、互联网支付等多种形式。随着科技的发展和电子商务的兴起,支付行业经历了快速的变革和扩展。

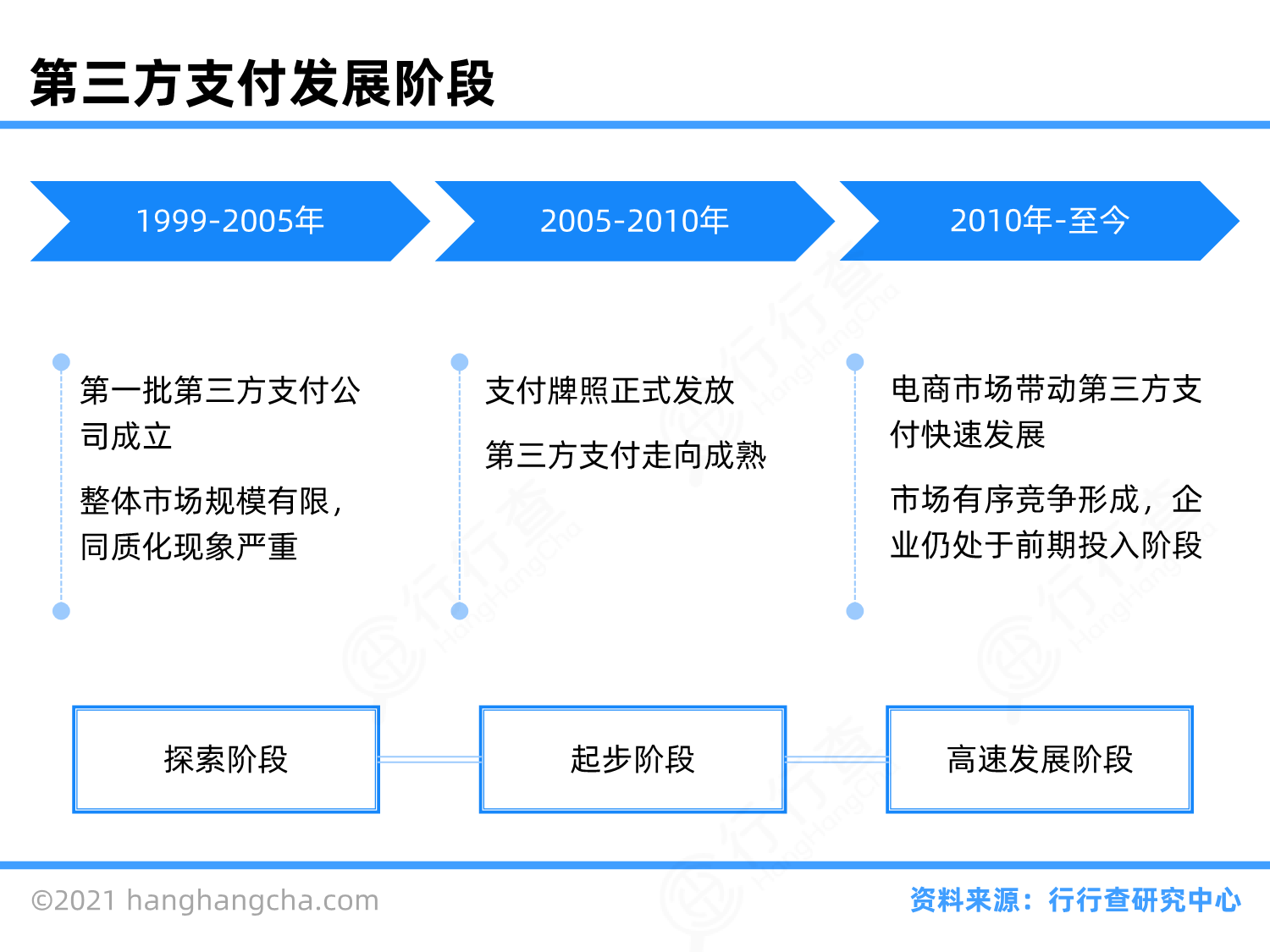

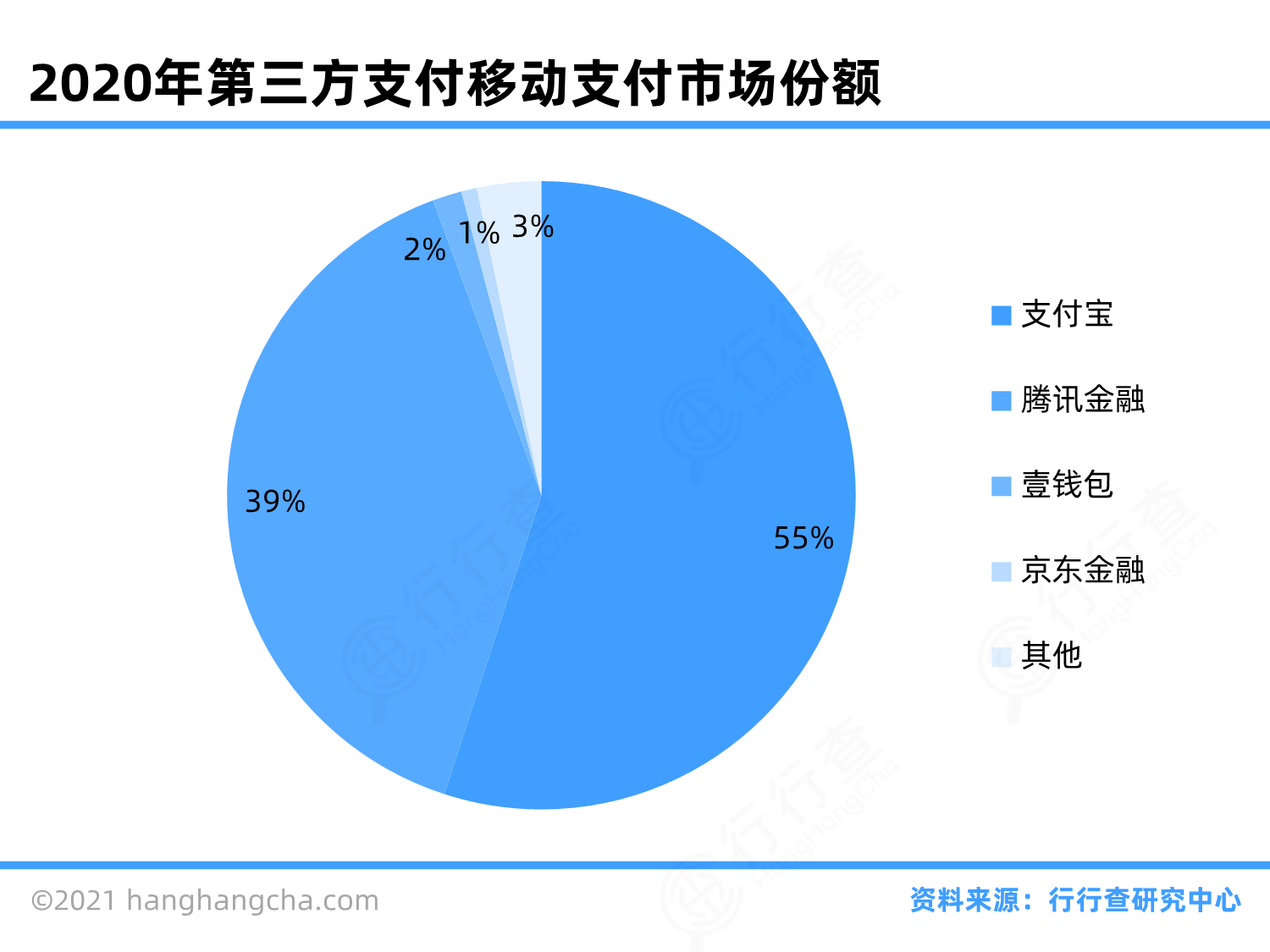

第三方支付是支付行业中的一个重要分支,它允许非银行金融机构作为中介,通过网络平台处理支付交易。这种支付方式因其便捷性和安全性,在全球范围内得到了广泛应用。在中国,第三方支付市场已经形成了一定的竞争格局,其中支付宝和微信支付占据了主导地位。

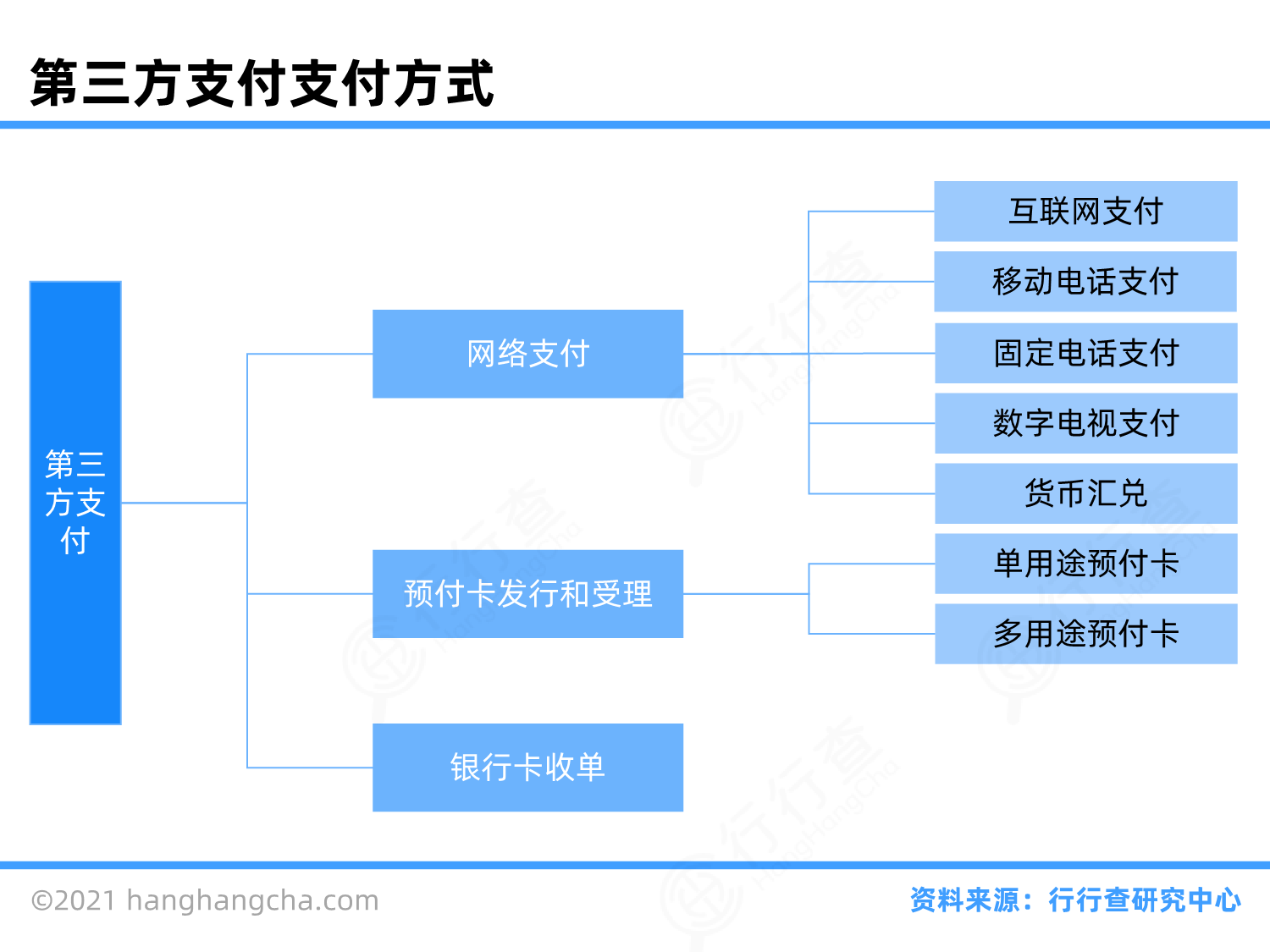

互联网支付则是利用互联网技术进行资金转移的一种方式,它依赖于移动设备如手机、电脑等。这种支付方式的基本运行逻辑是在商务电子化的基础上,个人或企业通过第三方支付账户完成交易。

此外,支付行业还涉及到无感支付、无接触支付等新兴支付方式,这些方式在后疫情时代下变得越来越受欢迎,因为它们能够提供更高效和安全的支付体验。

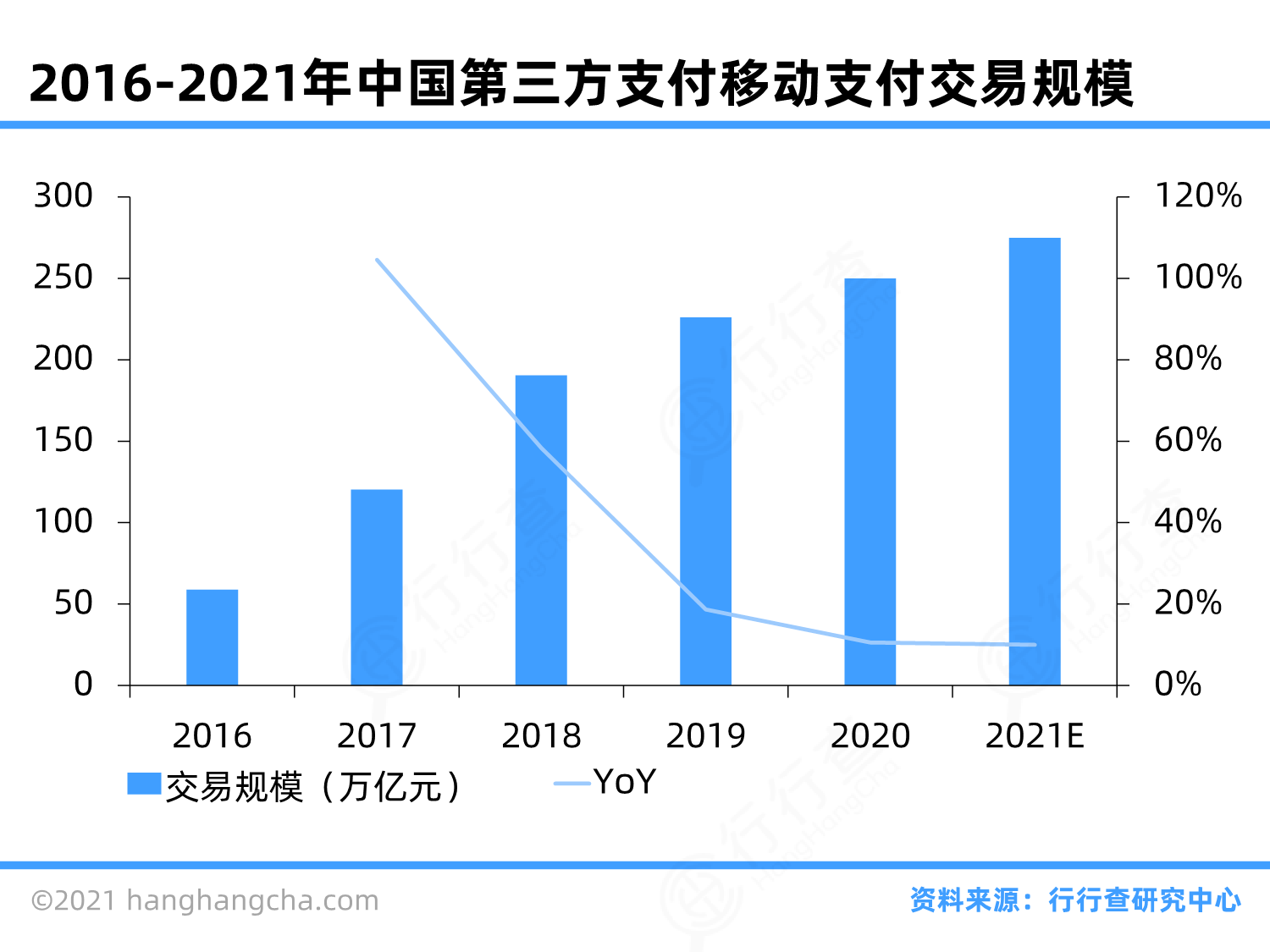

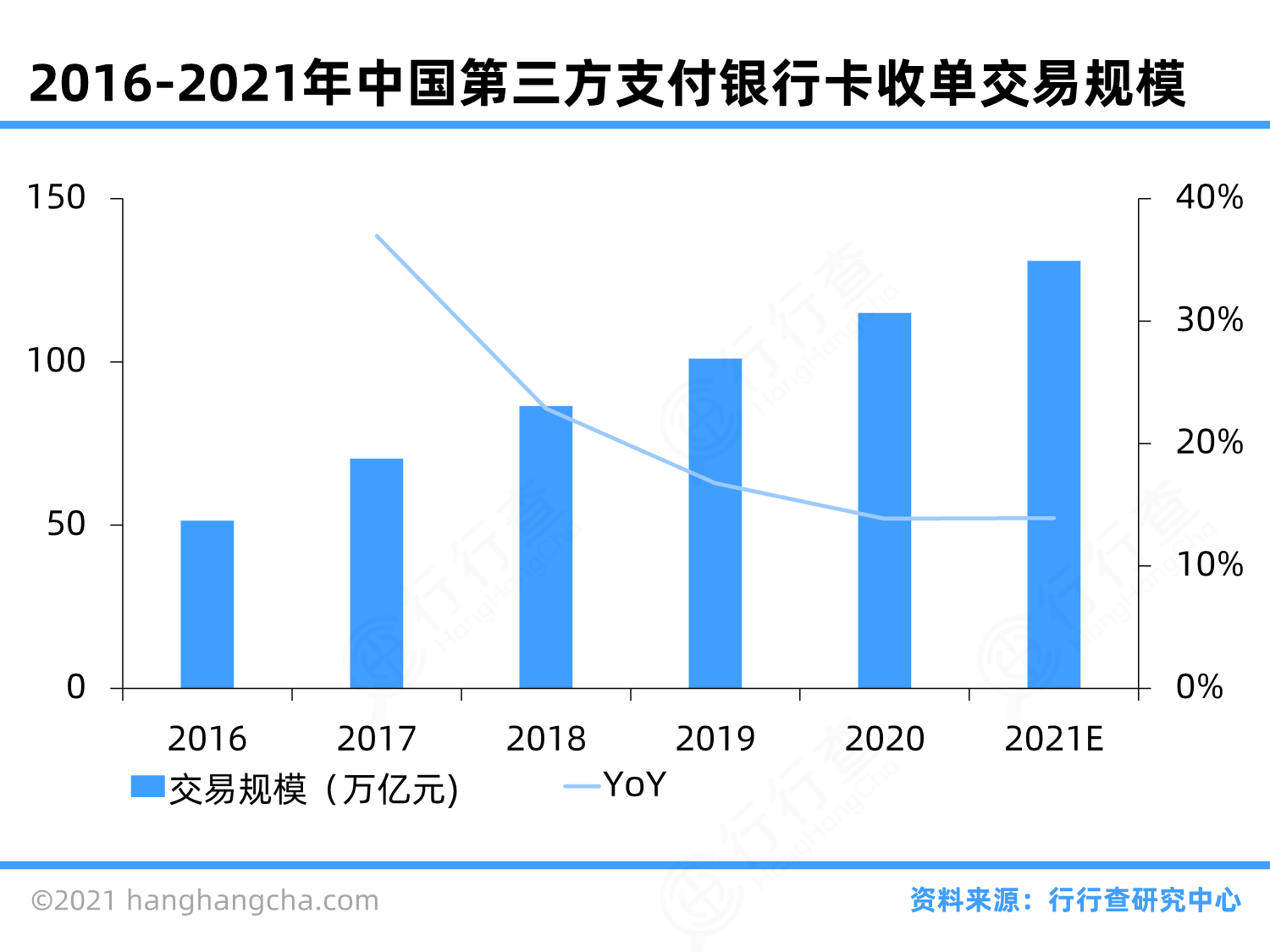

从市场规模来看,全球个人支付规模在2022年超过68万亿美元,预计到2027年将增至104.90万亿美元,显示出持续增长的趋势。在中国,第三方支付行业的交易规模也在稳步增长,预计未来几年将保持这一趋势。

总体而言,支付行业正处于一个快速发展和不断创新的阶段,不仅推动了金融服务的普及和便利化,也对经济的整体运行产生了深远影响。随着技术的进步和监管政策的完善,预计支付行业将继续向更加安全、高效和用户友好的方向发展。

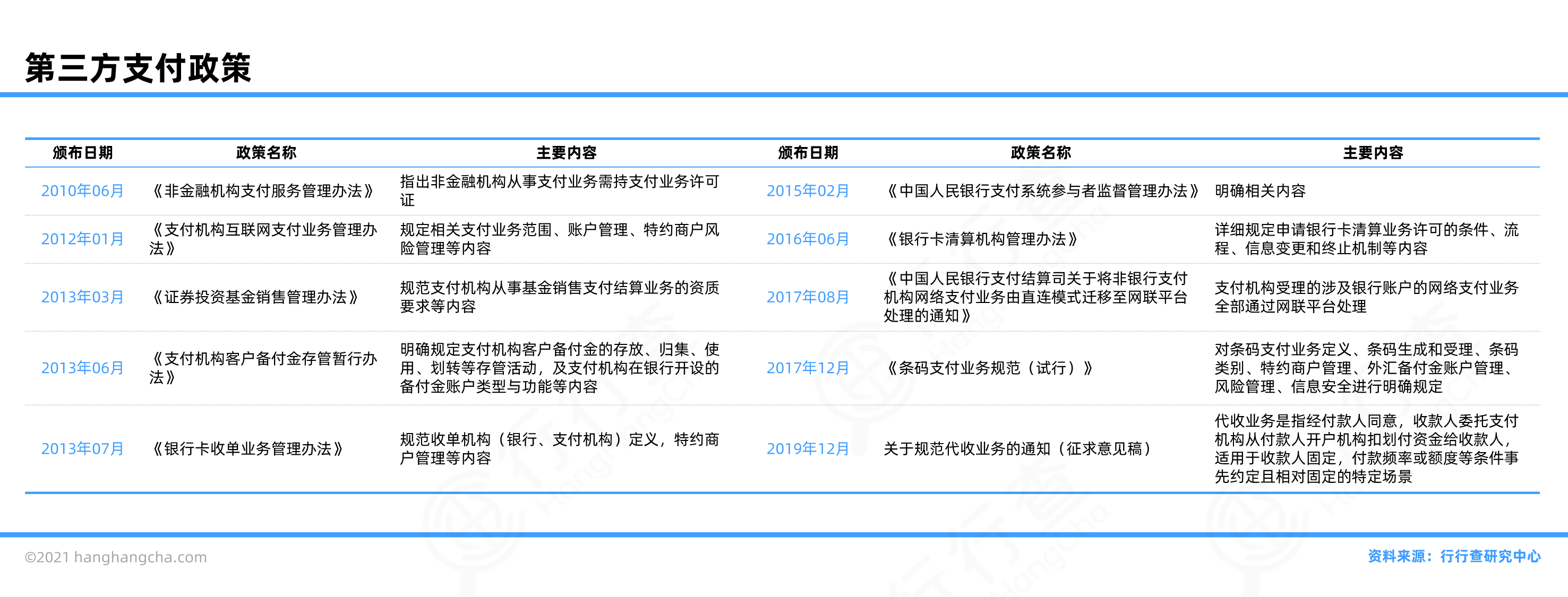

支付行业的政策法规主要围绕《非银行支付机构监督管理条例》(以下简称《条例》)展开,该条例自2024年5月1日起施行。《条例》的出台标志着中国支付行业进入了一个新的法规时代,旨在通过法治化、规范化的手段,加强对支付行业的监管,确保支付市场的健康有序发展。

《条例》共包含6章60条,内容涵盖了支付机构的定义和设立许可,明确了支付机构的业务类型和运营要求,以及全链条全周期的监管措施。此外,《条例》还强调了持牌经营的原则,严格了准入门槛,要求支付机构必须具备一定的注册资本和符合特定的股东及高管条件。

在地方政府层面,各省市也积极响应国家政策,出台了相关的地方性政策,以推动移动支付等新兴支付方式的发展。这些地方政策通常与国家级政策保持一致,共同促进支付行业的创新和服务优化。

同时,为了进一步完善数字货币领域的法律法规,中国人民银行等部门也在不断推动数字人民币业务的健康发展,并完善相关的法律法规和行业配套政策。这表明中国政府在推动传统金融与新兴技术如数字货币的融合发展方面采取了积极的措施。

总体来看,中国支付行业的政策法规正在逐步完善,从宏观到微观,从全国到地方形成了较为全面的监管体系。这不仅有助于提升支付行业的整体水平,也为消费者提供了更加安全、便捷的支付服务。

支付行业的商业模式主要包括以下几个方面:

1. 基础支付服务:这是支付平台最核心的收入来源。用户通过支付平台进行交易时,平台会根据交易额收取一定比例的费用作为手续费。这是支付行业中最直接和常见的盈利方式。

2. 增值服务:除了基础的支付服务外,许多支付平台还提供各种增值服务,如信用评分、保险保障、资金管理等,以提高用户粘性并增加收入来源。这些服务通常需要额外的成本投入,但可以显著提升用户体验和满意度,从而带来更高的收入。

3. 金融科技创新:随着技术的发展,支付行业也在不断融合金融科技,如区块链、大数据、人工智能等,以优化支付流程,降低成本,并开发新的产品和服务。这种技术驱动的创新不仅改善了传统支付方式,还开辟了新的市场机会。

4. 跨境支付服务:对于跨境电商而言,支付平台提供的跨境支付解决方案尤为重要。这包括处理不同国家货币的兑换、降低汇率风险、提供多语言客户支持等,以支持全球化的贸易活动。

5. 生态构建与合作伙伴关系:一些大型支付平台通过构建开放的生态系统,与各类企业建立合作关系,共同开发新的支付解决方案或服务。这种模式不仅扩大了平台的业务范围,也增强了其市场竞争力。

总之,支付行业的商业模式多样化,不断适应技术进步和市场需求的变化。通过提供基础支付服务、增值服务、金融科技创新、跨境支付服务以及构建合作生态等方式,支付平台能够在激烈的市场竞争中保持竞争优势并实现持续增长。

行研数据库

行研数据库

创投数据库

创投数据库

证券数据库

证券数据库

商业数据库

商业数据库

行业信息

行业信息

市场规模

市场规模

竞争格局

竞争格局

政策法规

政策法规

商业模式

商业模式

产业链

产业链

支付 (Pay)

支付 (Pay)

基本信息

基本信息 市场容量

市场容量 竞争格局

竞争格局 政策法规

政策法规 商业模式

商业模式 产业链

产业链